���F��v�m�E���c���F ��s���ɍ��T�o�C�o���o�c�헪�i11�j

���l��s�̋~����H �g�J���ŋ����Y�h���

���c���F

���F��v�m

2011/2/10

�o�c���͂��s�Ȃ��Ă���Ƒ��H�Ɋׂ��Ă��܂�������1�Ɂu�Ō��ʉ�v�v������B���͂��̐Ō��ʉ�v�ɂ��J���ŋ����Y���v�シ�邱�ƂŁA�������s�Ȃ�������y�Ȏ��{������ɂȂ��Ă��܂����ꂪ����B�i�_�C�������h�E�I�����C���L����]�ځA���o2009�N7��3���j

PR

�@�V���{�Ζ��̏ꍇ�œ��������v�𐄎Z�����Ƃ���A827���~�ɂȂ����B800���~�Ƃ������C�̗\�z�ɑ��āA�u���͂قƂ�ǂȂ��Ƃ�����B

�@�ߔN�A���Z�Z�M�ŋƐї\�z���u��J���v�Ƃ����Ƃ����X�ɑ������邪�A������u�A�^�}���B���āv���A�Ō��ʉ�v�ɂ���āu�V���v�܂ʼnB�����Ƃ͂ł��Ȃ����Ƃ�m���Ă����ׂ����낤�B

�ꌩ�A�}�g���Ɍ�����Ō��ʉ�v�����c�c

�@�ł́A����̖{��ł��鉡�l��s�Ɛ�t��s�ɖ߂낤�B

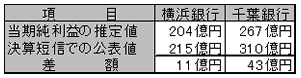

�@����s��2010�N3�����ɂ����铖�������v�̕M�҂ɂ��u����l�v�Ɓu���\�l�v�̍��z�����������̂��k�}�\6�l�ł���B

|

| �k�}�\6�l���l��s�Ɛ�t��s��10�N3���������v�̐���l�ƌ��\�l |

�@�k�}�\6�l�̍ŏI�s�ɂ���u���z�v�����Ă������������B���l��s11���~�A��t��s43���~�Ƃ����悤�ɁA�ӊO�Ƌ͏��ł���B�k�}�\4�l�ł͖@������ŗ��Ǝ��ێ����ŗ��Ɋi�����������ɂ�������炸�A�k�}�\6�l�ł͊i�����Ȃ��Ƃ��������ɂ��āA�ǂ����߂��Ă������̂������Ƃ��낾�B

�@�k�}�\4�l�Ŏ�����2009�N3�����̎����ŗ��́A���l��s20.9���A��t��s13.2���ł��邩��A���v�v�Z���Ɍv�コ�ꂽ�ŋ��͉ߏ��Ƃ�����B����͑��ΓI�ɁA�ݎؑΏƕ\�Ɍv�コ�ꂽ�J���ŋ����Y���ߑ傾�Ƃ����Ȃ����Ȃ��B

�@�Ƃ��낪�A�k�}�\6�l���������A���N�i2010�N3�����j�̗\�z����(����)�͂Ȃ��B������ǂ����߂��ׂ����낤���B

�Ō��ʉ�v�̐Ǝ㐫��₤

�@�P���ɍl����Ȃ�A���l��s�Ɛ�t��s�ł́A���N�i2010�N3�����j�ł͂Ȃ��A�ė��N�i2011�N3�����j�ȍ~�ɁA�����ƂĂ��Ȃ��u�r�b�O�r�W�l�X�v���Ȃ���Ȃ�Ȃ����ƂɂȂ�B

�@�������A����͂ǂ��D�ӓI�ɉ��߂��Ă�����������B���������āA���N�i2009�N3�����j�Ɨ��N�i2010�N3�����j�ɂ��Ă͂Ƃ肠������������킹�A�s���̈������͍̂ė��N�i2011�N3�����j�ȍ~�̌J���ŋ����Y�ɓ˂�����Ńt�^�����Ă����A�Ɖ��߂���̂��������B�����������̂Ɂu�������v�Ƃ����\�����g���̂����Șb�ł͂��邪�B

�@��v�č�����Z�����ŁA�J���ŋ����Y�ɑ��錟���ǂ��܂ōs�Ȃ��Ă��邩�ɂ��āA�M�҂͊֒m���Ȃ��B���Ȃ��Ƃ��A�����������Ԃ������ʂ���]�n������Ƃ���ɁA�Ō��ʉ�v�̐Ǝ㐫������Ƃ����邾�낤�B

�@�{�A�ڂ́A�ŗ��m�@�l��č��@�l�ɏ���������Ə����ɍL���ǂ܂�Ă���ƕ����B����Ŋ���ނ�������Ɉς˂邱�ƂƂ��悤�B�������A�ނ���}������s�Ȃǂ̊��S���́A���_�����őӂ�Ȃ��悤�ɂ��Ă������������B

�Ō��ʉ�v�����ԂɎd���Ă����{������

�@���ԂɎd���Ă�ꂽ�Ō��ʉ�v��e�F����ƁA�ǂ��Ȃ邩�B�ݎؑΏƕ\�̍����ɂ���J���ŋ����Y�𑽂߂Ɍv�シ��ƁA�E���ɂ��鎩�Ȏ��{�������ɖc��ނƂ����u���Y���v��������B�������s�Ȃ�������y�Ȏ��{������ɂȂ��Ă��܂��̂ł���B

�@���̕��Y�����������߂ɁA�Ō��ʉ�v�͓���Ȏd�g�݂ł���Ȃ���A��s�ƊE�ɂƂ��āu�~����v���u���n���l�v���ƁA���ߕ���鐧�x�ƂȂ�킯���B

�@1998�N6���ɁA���呠�ȂƖ@���Ȃ̖��Łw���@�Ɗ�Ɖ�v�̒����Ɋւ��錤������x�����\����Ĉȗ��A�J���ŋ����Y�ɂ��Ắu���ɔz���K�����s�Ȃ��K�v�͂Ȃ��v�Ƃ���Ă���i�����V4�j�B������Ƃ����Ē��q�ɏ�肷����ƁA������́u��@�z�����I�v�ƃ��b�h�J�[�h��˂�������\�����c�邱�Ƃ��w�E���Ă����B

�@2003�N�Ɍo�c�j�]����������s�����̗�ł���A�Ȗ،����͂��܂ł��A���̂Ƃ��̑�����Y��Ă��Ȃ��̂ł���B

�M�҃v���t�B�[��

���c ���F�i������ �Ȃ��悵�j

���F��v�m�A���F��v�m�����ψ��^�����v�Z���Ǘ���v�_�S��

1959�N���܂�B�Ȗ،��ݏZ�B�s�s��s�Ζ����o��92�N�Ɍ��F��v�m2���������i�B09�N12�������F��v�m�����ψ��i�����v�Z���Ǘ���v�_�S���j�B�u���c���F�̎��H��v�u���v�V���[�Y���͂��߁A�o�c���͂�Ǘ���v�Ɋւ��钘�������B�z�[���y�[�W�u��v�G�w�u���v�ł͌����v�Z�\�t�g�̖������J���s���B

IFRS�C�ӓK�p�̗v���ɘa�ցA��Ɖ�v�R�c��ɐV��������

IFRS�C�ӓK�p�̗v���ɘa�ցA��Ɖ�v�R�c��ɐV��������