公認会計士・高田直芳 大不況に克つサバイバル経営戦略(13)

ドコモ「1人負け」はなぜ止まらないのか

高田直芳

公認会計士

2011/4/7

ドコモの直近5期間の売上高は4兆円台で足踏み状態。業界2位のKDDIと同3位のソフトバンクに猛追され、「1人負け」が続いている。市場が飽和状態に近づきつつある中で、「ケータイ電話戦争」 はより熾烈を極めている。その実態は。(ダイヤモンド・オンライン記事を転載、初出2009年7月31日)

PR

〔図表3〕を見ると、ドコモは他の2社に対して、圧倒的に高い事業付加価値比を実現していることがわかる。KDDIに対して65.5%、ソフトバンクに対して62.3%である。〔図表3〕を見て他に特徴的なのは、業界3位のソフトバンクが、業界2位のKDDIよりも高い事業付加価値比(53.4%)を示している点だ。ソフトバンクにあって、KDDIにない事業付加価値といえば、「ヤフー」になるのだろう。

〔図表2〕にある「投資活動キャッシュフロー」と、〔図表3〕にある「事業付加価値比」を、拙著『数学入門』250ページにある〔式38-2〕に代入すると、〔図表4〕の計算結果を得ることができる。なお、計算式を本コラムに掲載すると煩雑になるので、該当書籍を参照していただきたい。

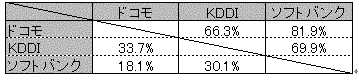

|

| 〔図表4〕競り勝つ勝率 |

〔図表3〕と〔図表4〕は同じ百分率を用いているが、その中味はまるで異なる。〔図表4〕を見ると、ドコモは他の2社に対して、圧倒的なアドバンテージを有していることがわかる。KDDIに対しては66.3%、ソフトバンクに対しては81.9%に達している。ドコモの立場からすれば、ソフトバンクなど吹けば飛ぶような将棋の駒のような存在である。

理論上のシェアと実際のシェアで差が出た“あの2社”

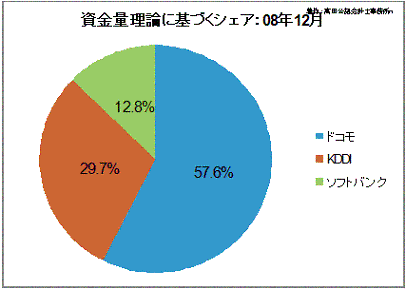

〔図表4〕に若干の加工を施して、資金量理論に基づいて「理論上あるべきシェア」を円グラフで描いたものが〔図表5〕である。

|

| 〔図表5〕資金量理論に基づくシェア |

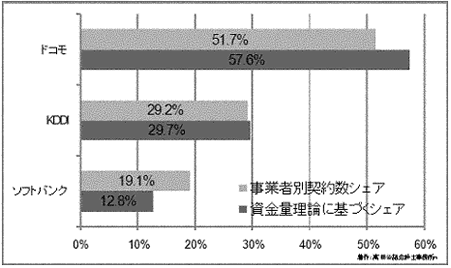

第3回コラム「トヨタ自動車編」では、ニッサンとホンダにて“企業が勝ち残る確率”を算出したが、今回はその際に予告した「三つ巴戦」の解析結果になる。〔図表1〕と〔図表5〕それぞれの円グラフを見比べるのは難しいので、両図表を横棒グラフに描き直した。それが〔図表6〕である。

|

| 〔図表6〕各社のシェア比較 |

〔図表6〕では、〔図表1〕の「事業者別契約シェア」を上段、そして〔図表5〕の「資金量理論に基づくシェア」を下段としている。以下では「実際シェア」と「理論シェア」と呼ぶ。

まず注目したいのは、KDDIである。実際シェア29.2%、理論シェア29.7%であり、その差は0.5ポイント。同社は身の丈にあった実際シェアを確保しているといえる。

ソフトバンクの場合、理論シェアは12.8%にとどまるのが「正しい姿」であるにもかかわらず、実際シェアは19.1%にもなっており「背伸びした姿」になっている。

その反射的効果として、シェアを食われているのがドコモである。理論シェアは57.6%であるにもかかわらず、実際シェアは51.7%にとどまっている。

“深窓の令嬢”ドコモを追い詰めるのは誰か――

以下は筆者の私見であるが、ソフトバンクの経営戦略にはKDDIなど眼中になく、業界首位のドコモにだけ狙いを定めているのだろう、と推測している。

マーケット論などにおいて、後発組が生き残るために採用すべき戦略は、業界首位の企業だけをターゲットにするのが鉄則とされている。先発組すべてを敵に回しては、後発企業は先発組すべてから反感を買って返り血を浴びてしまうからだ。

後発組の企業がしばしば喧伝する「独自性」というのは、実は業界首位の企業に対する差別化戦略に他ならない。ソフトバンクの経営戦略は、ガリバー企業であるドコモの弱点を徹底的につくことによって、その牙城を切り崩そうとしているのだろう。

それでもやはり、前回コラムでも紹介した通り、過剰負債に苦しむソフトバンクの戦略にも限界があるようだ。同社は光回線事業から脱落し、この7月からNTT「フレッツ光」の代理販売を始めた。

法衣(ほうえ)の下に鎧を隠した新しい戦略への狼煙(のろし)なのか、それとも合従連衡の始まりなのか。やはり、ケータイ画面からは目が離せない。

ところで──

このコラムで再三にわたり紹介している、予算操業度売上高・タカダバンド・実際操業度率・損益分岐操業度率・資金量理論・最適資本構成タカダ理論などの仕組みについて、読者の方から「どのような書籍を参考にすればいいのか」という問い合わせを多数頂戴している。

連日、新幹線などを乗り継いで東奔西走している身であるため、読者各位に対して個々に対応している余裕がないのが心苦しい。取り急ぎ、予算操業度売上高などの説明を収録している書籍として、次の2冊を紹介させていただく。

★『戦略ファイナンス』(日本実業出版社)

★『会計&ファイナンスのための数学入門』(日本実業出版社)

すべてが筆者オリジナルのノウハウなので、他者の書籍を参照されても一切収録されていない。その点に注意しながら参照していただきたい。

筆者プロフィール

高田 直芳(たかだ なおよし)

公認会計士、公認会計士試験委員/原価計算&管理会計論担当

1959年生まれ。栃木県在住。都市銀行勤務を経て92年に公認会計士2次試験合格。09年12月より公認会計士試験委員(原価計算&管理会計論担当)。「高田直芳の実践会計講座」シリーズをはじめ、経営分析や管理会計に関する著書多数。ホームページ「会計雑学講座」では原価計算ソフトの無償公開を行う。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ