公認会計士・高田直芳 大不況に克つサバイバル経営戦略(13)

ドコモ「1人負け」はなぜ止まらないのか

高田直芳

公認会計士

2011/4/7

ドコモの直近5期間の売上高は4兆円台で足踏み状態。業界2位のKDDIと同3位のソフトバンクに猛追され、「1人負け」が続いている。市場が飽和状態に近づきつつある中で、「ケータイ電話戦争」 はより熾烈を極めている。その実態は。(ダイヤモンド・オンライン記事を転載、初出2009年7月31日)

PR

業績低迷は「不景気だから」が原因ではない

〔図表1〕上段にある2006年9月の「事業者別契約数シェア」は、前回コラムでも紹介した通り、ソフトバンクがボーダフォンからケータイ事業を買収して、再スタートを行なった時期である。

〔図表1〕下段にある2008年12月までの2年3カ月の間に、ソフトバンクはそのシェアを2.8ポイント(16.3%→19.1%)上昇させ、KDDIは1.1ポイント(28.1%→29.2%)上昇させた。

それに対し、ドコモだけが3.8ポイント(55.5%→51.7%)も減少している。まさに、一人負けの構図だ。

企業の業績が低迷しているとき、都合のよい言い訳として用いられるものに「不景気だから」がある。ドコモだけが、得体の知れぬ不景気の波に洗われたのだろうか。

そういう言い訳を通すのは、分析する側としてはなるべく避けたい。例えば、第10回コラムでも指摘したように、自動車業界や電機業界の業績が低迷しているのは「不景気」という魑魅魍魎の毒気にあてられたせいではない。サブプライムローン問題に端を発する「因果の輪」の中に、自動車もエレクトロニクスも嵌り込んでしまったためである。

単に不景気ということで片づけてしまっては、どのようなビジネスも先に進めない。自動車業界や電機業界と同じく「ドコモ1人負け」の連鎖がどこから始まっているのかを調べてみることにしよう。

“0円ケータイ”復活で、ドコモは好機到来か?

「ケータイ電話戦争」でしばしば話題になるのが、端末価格と通話料金の二本立て戦略である。かつては、販売奨励金を湯水のように使って端末価格を0円や1円で販売し、毎月の通話料金を高めに設定することによって販売奨励金を回収する戦略が横行した。その後、総務省の指導によってこうした販売方式は変更され、ケータイ各社は端末価格への販売奨励金を削減する代わりに、毎月の通話料金を安くするようになった。

ところが、今年に入ってから端末価格は再び0円や1円の時代に逆戻りし、おまけに通話料金の値下げと相まって消耗戦が展開されるようになったようだ。

その影響なのだろう。2009年3月期決算の状況を見ると、ケータイ各社は通年の当期純利益で黒字を確保したが、第4四半期(09年1月〜3月)に限ってみれば、KDDI(▲312億円)とソフトバンク(▲150億円)は赤字に転落している。

値下げによる消耗戦に突入した場合、業界最大手の企業には「規模の経済性」が味方するので、ドコモにとってこの第4四半期以降は「1人負け」を挽回する好機到来である。ところが、ドコモはそうした経営環境を生かし切れていないようだ。

ドコモ「1人負け」の構図は、世界戦略の失敗から

ドコモは世界戦略に覇気がない。国内の消耗戦を回避しようとして海外へ打って出ようにも、フィンランドのノキアと米インテルの連合軍が待ちかまえている市場では歯が立たない、とはなから諦めているのだろうか。

いや、過去のトラウマが影響しているからなのかもしれない。ドコモは1999年から2001年にかけて、米AT&TワイヤレスやオランダKPNモバイルなどに1兆9千億円もの投資を行なった。しかし、その後のITバブルの崩壊により、2002年9月期までに1兆5千億円もの減損を余儀なくされた「前科」があるのだ。

当時でいえば、富士重工業の売上高(2002年3月期1兆4千億円)が軽く吹き飛ぶほどの豪快さであったから、ご記憶の読者もいるだろう。投資銀行の案件を鵜呑みにした「士族の商法」と騒がれたものだ。

あのときの「あつもの」に懲りて、いまだに「なます」を吹いているうちに、一人負けの構図ができあがってしまった、ともいえる。

資金量理論でケータイ3社の事業付加価値を求める

用心深く「なます」を吹き続けるドコモの足下に忍び寄る者がいるのだから、情報通信業界は油断がならない。ここからは拙著『会計&ファイナンスのための数学入門』に収録している「資金量理論」を使って、その者の戦略を探ることにしよう。以下では同書を『数学入門』と略称させていただく。

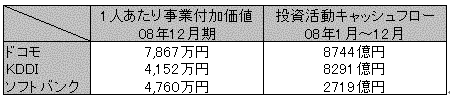

2009年3月期の決算データを使いたいところなのだが、第4四半期については、先ほど紹介した通りKDDIとソフトバンクが赤字決算に転落しており、データ解析が難しい。そこで、第3四半期(2008年12月期)のデータを用いることにする。

“忍び寄る者”の経営戦略を探るのであるから、四半期程度の差異は問題ないだろう。〔図表 2〕は、ケータイ3社について「1人あたり事業付加価値」と「投資活動キャッシュフロー」を調べたものである。事業付加価値は、第3回コラム「トヨタ自動車編」や第7回コラム「ユニクロ編」でも扱った概念だ。

|

| 〔図表2〕1人あたり事業付加価値等の比較 |

本当ならば、ソフトバンクなどドコモの敵じゃない?

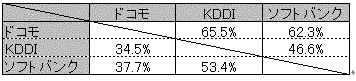

〔図表2〕の「1人あたり事業付加価値」に基づいて、事業付加価値比を求めたものが〔図表 3〕である。事業付加価値や事業付加価値比の求めかたについては『数学入門』249ページを参照していただきたい。

|

| 〔図表3〕事業付加価値比 |

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ