PwCがアドバイス

「IFRSで一番やっかいな原則主義」にどう対応する?

2010/02/18

PR

PwC JapanのIFRSプロジェクト室 リーダーで、あらた監査法人の代表社員 公認会計士の木内仁志氏は2月17日に開催した記者向けの説明会で、日本企業のIFRS適用について「一番やっかいなのは原則主義だと思っている」と話した。細則主義で細かな規定を設けている日本の会計基準や米国会計基準と異なり、IFRSでは「コンセプトや考え方が規定に反映されている」(木内氏)だけ。木内氏は「意識を変えることが大切だ」と訴える。

PwC JapanのIFRSプロジェクト室 リーダー 木内仁志氏

PwC JapanのIFRSプロジェクト室 リーダー 木内仁志氏現状の日本基準では、経理担当者、開示担当者が会計基準などのルールに照らして取り引きを会計処理する。会計監査では、取り引きが基準どおりに処理されているかを公認会計士が監査する。対して、IFRSでは「IFRSの趣旨に照らして経営者が判断して会計処理する」(木内氏)。

日本基準からIFRSへの移行に関しては、それぞれの会計基準の差異が分析されていて、その対応方法も見えてきている。だが、細則主義から原則主義への移行は「自分で考えて、自信を持って対外的に説明する」(同氏)という新しいスキルが担当者に要求される。このスキルは勉強で身につくものではなく、IFRSの概念フレームワークなど基本的な考えへの深い理解が必要となる。

注記は1.5〜2倍に増加

原則主義の影響は有価証券報告書の注記にも表われる。木内氏によると、IFRSに基づく有価証券報告書は、日本基準の1.5〜2倍のページ数になる見込み。原則主義に基づき、どのような判断を行ったかを説明する注記が増えるためだ。

原則主義に対応するためには「考えを変える必要がある」と木内氏は話す。そのために重要と考えているのがIFRSを学ぶトレーニング。PwCの調査によると、オランダや韓国のIFRS適用企業では、平均してIFRS導入総費用の20〜30%をトレーニングに費やしているという。

一方、会計監査を行う監査法人も原則主義では考え方を変える必要がある。これまでは基準どおりに処理されているかを監査するのが仕事だったが、IFRSに基づく監査では「IFRSの趣旨に照らして会社の判断が適切か否か」を監査するのが仕事になる。木内氏は「そのためには会計士もそれなりの訓練が必要になる。あらた監査法人では、まずはIFRSの知識を入所して2年目をめどに全員に教えていくようにしている。ただ、それだけでは監査はできないので、事例などを使いながら監査上の判断の訓練を始めている」と説明した。

各基準の影響度が高まる

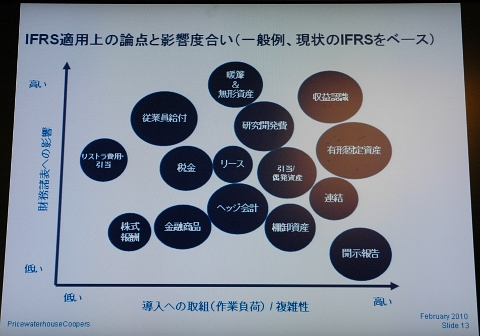

原則主義に加えて、企業はIFRSそれぞれの基準の業務への影響度も気になる。木内氏は各基準の影響度を財務諸表と作業負荷でマッピングしたチャートを示した。このチャートによると、収益認識や有形固定資産、開示報告などの影響が大きいことが分かる。

現行のIFRSに基づく各基準の影響度

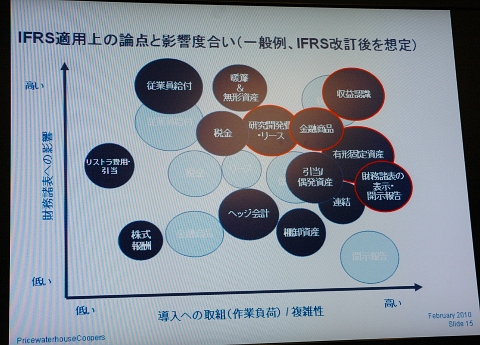

現行のIFRSに基づく各基準の影響度ただ、さらに難しいのはIFRS自体が米国会計基準とのコンバージェンスなどで改訂を予定されていることだ(参考記事:米国会計基準の影響で変化を遂げるIFRS)。MoUといわれるこの作業は2011年6月までに終わる予定だが、それまでに収益認識や財務諸表の表示、リースなど影響度の高い項目がさらに変更される。2008年からの金融危機への対応で、金融商品に関わる会計基準なども改定される。これらIFRSの改訂によってそれぞれの会計基準の影響度はさらに高くなると木内氏は見ている。

改訂後のIFRSに基づく影響度

改訂後のIFRSに基づく影響度IFRSを適用する企業は、現行のIFRSと、改訂後のIFRSの2つをにらみながらプロジェクトを進める必要があり、「各社とも頭を悩ましている」(木内氏)というのが現状だ。木内氏は「どの項目が変わっていくかはほぼ明確なので、差異の分析をする際に、この項目は今後変わっていく予定と抽出して対応準備をすることが重要」と説明した。また、「ディスカッションペーパー、公開草案、最終基準書など、改訂のそれぞれの課程で影響を測っていく。いざファイナルになったらすぐに対応できるようにしていくと考える企業もある」と話した。

関連リンク

情報をお寄せください:

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ