ディーバが2009年末に調査

新セグメント会計基準対応、48%が「未定」で大丈夫?

2010/03/16

PR

連結会計パッケージを開発、販売するディーバは3月16日、同社の「DivaSystem」を使っているユーザー企業を対象にした調査結果を発表した。2010年度から適用される新セグメント会計基準対応については、48%の企業が「セグメント区分の見直しは未定」としていて、対応方針の明確化が進んでいないようだ。

調査は複数の子会社を持つDivaSystemユーザー企業311社が回答した。調査時期は2009年10月28日から12月18日。新セグメント会計基準のほかに、IFRS対応、決算部門の課題についても聞いた。

新セグメント会計基準は2010年度から適用され、企業は経営者が意思決定に使っている情報そのものを開示する必要がある(参考記事:適用直前、セグメント会計の再点検をしよう)。そのため、多くの企業では従来開示していたセグメント区分を変更し、社内管理で利用しているセグメント区分に合わせる必要があるとされている。

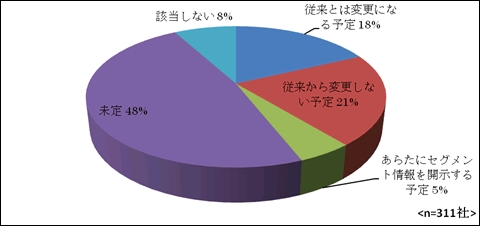

だが、今回の調査結果ではセグメント区分が「従来とは変更になる」と答えたのは18%にとどまる。21%は「従来から変更しない予定」で、約半数の48%は「未定」と対応方針を決めていないようだ。ディーバはこの結果について「ユーザー企業と話していると新セグメント会計基準対応を検討していない企業は、ない」として「未定ではあるものの、水面下では急ピッチで準備を進めていることは間違いない」としている。

マネジメント・アプローチ導入に伴うセグメント区分の見直し(ディーバ発表資料から、以下同じ)

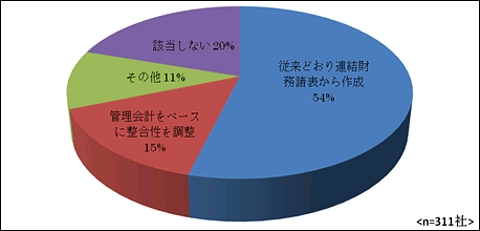

マネジメント・アプローチ導入に伴うセグメント区分の見直し(ディーバ発表資料から、以下同じ)また、セグメント情報の作成方法については54%が「従来どおり連結財務諸表から作成」と回答。新セグメント会計基準への対応では、財務会計と管理会計の一致などがその効果として期待されているが、企業の間では認識が広がっていないようだ。「管理会計をベースに整合性を調整」と答えたのは15%だった。

セグメント情報の作成方法

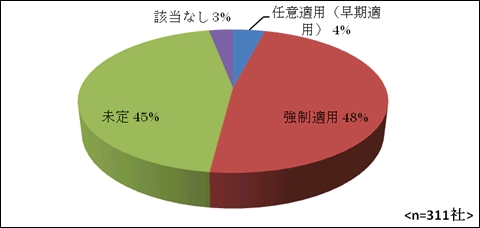

セグメント情報の作成方法IFRSについての調査結果では、適用時期や影響範囲などを聞いた。2015年以前に「任意適用」すると答えた企業は4%で、48%の企業は2015年以降の「強制適用」を選択すると回答している。ただ、適用時期が「未定」の企業が45%あり、任意適用企業が増える可能性もある。IFRS適用時期の決定に影響を与える項目としては「法制度」が43%で最多だったが、「同業他社などの状況」も21%で2位に入った。ディーバは「他社の動向に対して横並びを志向する企業や、あるいはIFRSアドプションを他社との比較可能性を高める目的と捉えている企業がいるため」と推測している。

IFRSの適用時期

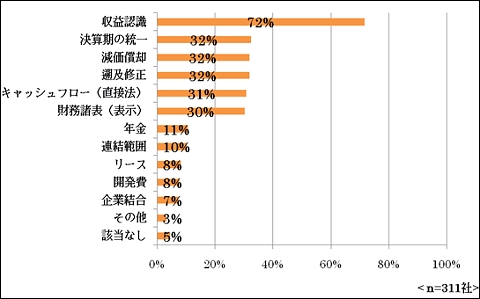

IFRSの適用時期IFRS適用で業務や会計のプロセス、システムへの影響度が大きい項目としては「収益認識」が72%で最多だった(3つを複数選択)。そのほかでは「決算期の統一」「減価償却」「遡及修正」「キャッシュフロー(直接法)」「財務諸表(表示)」などがいずれも30%超となった。

IFRS適用で影響が大きい項目

IFRS適用で影響が大きい項目連結決算部門で、連結業務以外の優先課題を聞いた調査では、311社のうち92社が「(決算開示の)早期化」と回答し、トップ。「IFRS対応」が80社で2位に入っているが、「内部統制対応」も4位に入るなど、従来からの課題である決算早期化や内部統制対応も引き続き高い優先度で取り組まれていることが分かる。

関連リンク

関連記事

情報をお寄せください:

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ