2010年3月期提出企業2601社を調査

内部統制報告書「有効でない」が減少、その理由は?

2010/08/18

PR

レキシコム総合研究所・レキシコムは2010年3月期決算企業の「内部統制報告書」分析結果を8月2日に公表した。内部統制が「有効」と表明しなかった企業は、昨年の65社(2009年7月末時点)から大きく減少し、22社となった。全体に占める割合は0.8%。

「有効」と表明しなかった企業数の減少は企業の内部統制整備が進んできた証拠ともいえるが、レキシコム 代表取締役で公認会計士の中原國尋氏は「初年度の対応を見て、経営者評価をガツガツとする必要がないとの雰囲気が企業の中で出てきたのではないか。判断基準が優しい方向に収れんしてきている」と推測する。

その理由の1つは内部統制の有効性評価の範囲を前年と変更しながらも、その理由を開示していない企業が多いことだ。今回、調査の対象とした2601社のうち、重要な事業拠点を選定するための評価範囲の選考基準を変えたのは9.3%に当たる240社だった。対象期間の変更が最も多かった。利益基準から売上高基準への変更、基準の新規設定などもあった。また、評価対象とする勘定科目を変更した企業も全体で144社あったが「その理由について明確に開示している企業は大変少ない」(分析結果)。

理由が開示されていないため、評価方法が変更されていても、外部からはうかがい知ることができない。中原氏は「恐らく金融庁の基準、実施基準に合わせたのだろう。米国SOXの基準から変更したことも考えられる」と指摘。そのうえで「ただ、(評価範囲、対照勘定科目を変更した)理由は開示すべきでは」と話した。

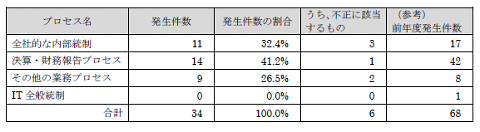

一方、「重要な欠陥」があると識別されたプロセスは前年度と同様に「決算・財務報告プロセス」が最多だった。前年度に1件あった「IT全般統制」は2010年3月期では0件だった。重要な欠陥と判断したのは「会計処理の修正」が必要になったからという理由が最も多かった。つまり、決算・財務報告プロセスで内部統制が有効に機能せず、誤りが発生し、会計処理に影響があったということが推測できる。その中でも自社で気付いて会計処理の修正を行ったのではなく、「監査人の指摘」で修正したという企業が多かったことが2010年3月期の特徴。中原氏は「本来は経理部門の相互チェックや内部監査人のチェックで見つけるべき」と指摘し、「財務報告にかかる内部統制が何かということをきちんと理解せず、形式的になっている企業が多い」と説明した。

また、前年に引き続き、2010年3月期にも「重要な欠陥」があると報告した企業は8社。その理由としては「決算・財務報告プロセス」の欠陥が多く、中原氏は「経理セクションの体制の脆弱性により、決算開示資料作成能力に乏しいのでは」と推測している。

「重要な欠陥」を識別したプロセス

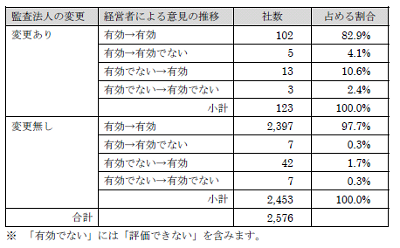

「重要な欠陥」を識別したプロセス監査法人変更による影響度は

上場企業にとって監査人の変更はさまざまな憶測を生む。監査法人を変更した企業(123社)のうち、経営者の評価が「有効でない→有効」となったのは13社、10.6%で、監査法人を変更していない企業(2453社)の42社、1.7%を大きく上回る。一方、「有効→有効でない」となった企業も、監査法人を変更した企業では5社、4.1%、変更していない企業では7社、0.3%だった。

監査法人を変更した企業、変更していない企業の意見の推移

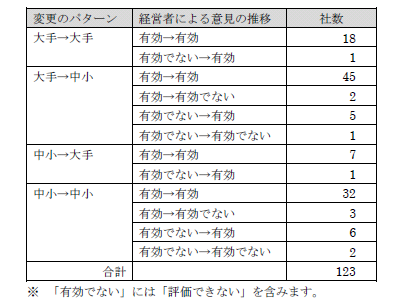

監査法人を変更した企業、変更していない企業の意見の推移監査法人の規模による影響度も調べた。監査法人を大手から中小の監査法人に変更した企業のうち、経営者の評価が「有効でない」から「有効」に変わったのは5社。一方、「有効でない」のままだった企業は1社、「有効→有効でない」は2社だった。中小の監査法人から同じ中小の監査法人に変更した企業では、「有効でない→有効」が6社だった。

監査法人の規模による意見の推移

監査法人の規模による意見の推移「有効でない」企業が「有効」となったケースが増えているのは、「有効でない」企業が昨年と比べて2010年3月期は大きく減少したことが理由に挙げられる。分析結果では「監査法人の変更と経営者による内部統制評価の結論との関係において、特筆すべき事項は発見されませんでした」と結論づけている。

関連リンク

情報をお寄せください:

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ