小口現金の適正金額を導き出す方法とは?

2006/9/26

- - PR -

現金の一般的な管理法として定額資金前渡制(インプレスト・システム)があります。

制度の概要は以下のとおりです。

(1)月(週)初に一定額の現金を現金管理者に渡します。

(2)現金管理者は月(週)末に支払報告書を作成します。

(3)支払報告書の支払金額と同額を現金管理者に渡して補充をします。

最終的な現金の精算は、差額を補充する方法と、残った金額を全額返金させた後に定額を現金管理者に渡すという方法があります。

さてそれでは、小口現金管理者に渡しておく金額はどのように決めればよいのでしょうか?

ポイントは2つあります。

- 担当者の権限に見合った金額である

- 不足することがあまりない

1に関しては、担当者の信頼度と現金の必要性に応じて決めるのはいうまでもありません。

今回は2の金額の求め方を考えてみたいと思います。考え方は、「過去のデータから期間当たりの支出額の標準偏差を求めて、安全率を掛ける」とシンプルですが、意外と使えます。基本的には在庫管理の考え方と同じです。

分析手順

[ステップ1]

まず、毎月の現金支出額を集計します。ここでは3年分(36カ月)を集計します。

勘定奉行ならば、[日常処理2]−[試算表内訳]−[科目別内訳表]の現金で貸方の金額から、弥生会計ならば、[集計表]−[月次残高推移表]−[勘定科目別]の現金で貸方の金額から求めるとよいでしょう。

今回は勘定奉行から実際にデータを取り出す方法を見てみたいと思います。

(1)[日常処理2]−[試算表内訳]−[科目別内訳表]を開きます。

|

| 画面1 勘定奉行で[科目別内訳表]を開く |

(2)「集計期間:月次」「総勘定科目コード:(小口現金コードを入力)」を設定して、[画面]ボタンをクリックします。

|

| 画面2 勘定奉行で条件を設定 |

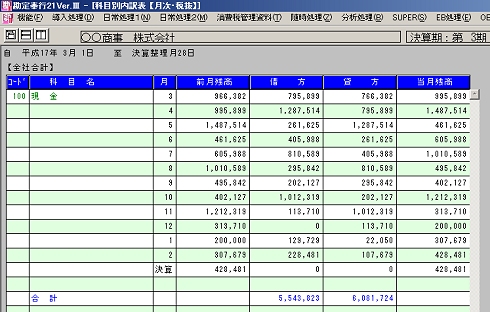

(3)集計されますので、[F8](編集)キーを押します。

|

| 画面3 勘定奉行で小口現金が集計される |

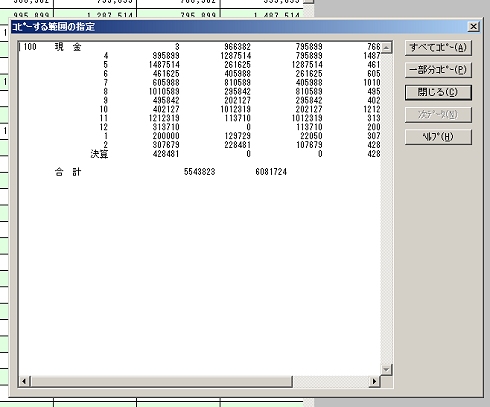

(4)下のようなダイアログボックスが開きますので、[すべてコピー]ボタンをクリックします。これでクリップボードにタブ区切りのテキストデータが保存されます。

|

| 画面4 小口現金データをクリップボードにコピーする |

(5)Excelを開いて、クリップボード内のデータを貼り付けます([編集]−[貼り付け]で行うことができます)。

|

| 画面5 Excelに小口現金データをベーストする |

タイトルが付いていませんが、

D列:前月繰越

E列:当月入金

F列:当月出金

G列:月末残高

と、なっています。現金支出額の月の変動を知りたいですので、F列だけが必要となります。この際に、ほかの月と比べて金額が極端に大きい場合には、費用以外の現金支出があるかもしれませんので、実際に元帳で確認します。

この作業を過去3期分にわたって繰り返します。

作業の結果、以下のようなデータが抽出できたとしましょう。

| 年 | 月 | 金額 |

| 15 | 4 | 35,325 |

| 15 | 5 | 86,690 |

| 15 | 6 | 12,275 |

| 15 | 7 | 24,222 |

| 15 | 8 | 19,623 |

| 15 | 9 | 46,625 |

| 15 | 10 | 53,100 |

| 15 | 11 | 17,504 |

| 15 | 12 | 24,432 |

| 16 | 1 | 22,991 |

| 16 | 2 | 24,587 |

| 16 | 3 | 7,958 |

| 16 | 4 | 24,327 |

| 16 | 5 | 58,112 |

| 16 | 6 | 18,846 |

| 16 | 7 | 65,447 |

| 16 | 8 | 36,236 |

| 16 | 9 | 62,177 |

| 16 | 10 | 143,865 |

| 16 | 11 | 18,751 |

| 16 | 12 | 46,296 |

| 17 | 1 | 21,040 |

| 17 | 2 | 33,557 |

| 17 | 3 | 33,967 |

| 17 | 4 | 42,534 |

| 17 | 5 | 11,166 |

| 17 | 6 | 40,046 |

| 17 | 7 | 14,268 |

| 17 | 8 | 36,364 |

| 17 | 9 | 59,602 |

| 17 | 10 | 74,230 |

| 17 | 11 | 15,620 |

| 17 | 12 | 13,650 |

| 18 | 1 | 25,637 |

| 18 | 2 | 30,426 |

| 18 | 3 | 79,926 |

[ステップ2]

Excelの[ツール]−[分析ツール]から「基本統計量」を選択して、下記のように設定します。

|

| 画面6 Excelの[分析ツール]を選択 |

|

| 画面7 基本統計量を選ぶ |

|

| 画面8 基本統計量のパラーメータを設定 |

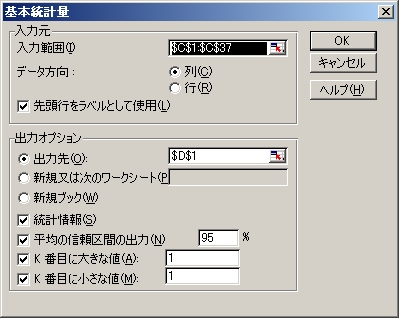

入力範囲:C1:C37

データ方向:列

先頭行をラベルとして使用:on

出力先:D1

統計情報:on

平均の信頼区間の出力:on

K番目に大きな値:on

K番目に小さな値:on

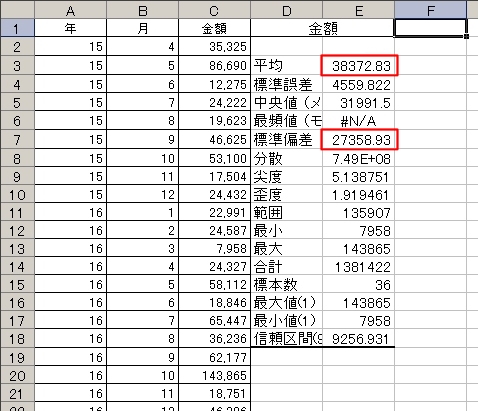

[OK]ボタンをクリックするとE列に、次のような計算結果が表示されます。

|

| 画面9 ステップ2の計算結果 |

[ステップ3]

使う数値は、平均と標準偏差です。ここで一応、これらのデータが正規分布に従うと仮定しています。

標準偏差の1.64倍を平均に加算すると90%をカバーできますから、27,359×1.64+38,373=83,241円となります。つまり、83,241円以上必要になるのは、5%(10%の半分)の確率しかないというわけです。

これだけ担当者に渡しておけば、まず現金が足りなくなるということはないといえそうです。これで、担当者に「現金が足りませんでしたので、立て替えておきました〜」といわれなくて済みます。

[ステップ4]

人間の脳は、数字の羅列から全体像をイメージできるほどにはよくできていません。上記データのばらつきをヒストグラムにて確認してみましょう。

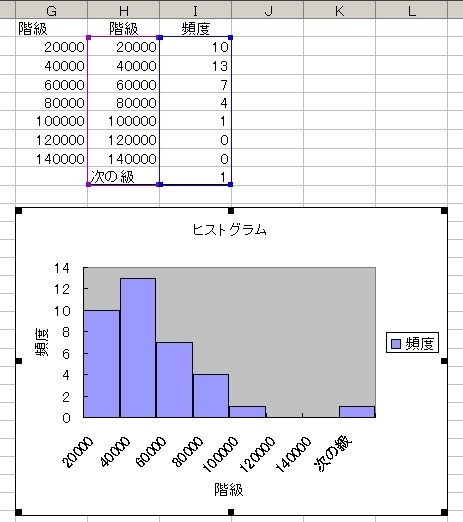

分析結果から、最大値が143,865と分かっていますので、G1〜G8にヒストグラムで使用する階級を入力します。

|

| 画面10 ヒストグラム分析用の階級を設定 |

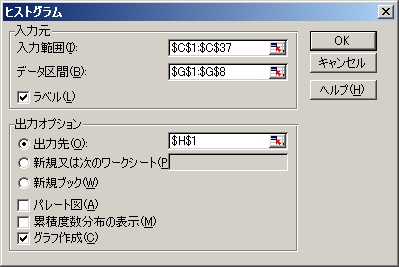

さらに、分析ツールからヒストグラムを選択します。

|

| 画面11 [分析ツール]から[ヒストグラム]を選択 |

ヒストグラムダイアログの設定は以下のとおりです。

|

| 画面12 ヒストグラムの設定 |

入力範囲:C1:C37

データ区間:G1:G8

ラベル:on

出力先:H1

グラフ作成:on

|

| 画面13 表示されたヒストグラム |

結果は画面上の表示のとおりです。グラフを見てみましょう。

標準偏差が大きくて、「こんなに現金を渡せませんね」と感じる場合には、元のデータから最大値と最小値(外れ値の可能性がありますので)を除外して、再計算してみてもよいでしょう。

ヒストグラムを見ると、最大値143,865円が外れ値だということが分かります。そこで、この外れ値データを除いて、もう一度基本統計量を見てみることにします。

[ステップ5]

外れ値を除外して、ステップ2の操作を再度行います。今度は、平均が35,358円、標準偏差が20,829円となりました。

|

| 画面14 外れ値を除いた基本統計量の結果 |

ステップ3で見たように、標準偏差の1.64倍を平均に加算すると90%をカバーできますから、20,829×1.64+38,373=72,532円となり、先ほどの83,241円よりは大分小さな値になりました。

この金額を小口現金の期初金額のベースとして、検討してみてはいかがでしょうか。

◇

この方法は、出張に向かう社員の諸費用の仮払いや役員への経費精算用の資金の前渡しの検討方法として使用することもできます。

税理士(関東信越税理士会所属)

神奈川大学経済学部卒。大手OA機器商社・会計事務所勤務を経て、現在 浦和税理士法人 代表社員(埼玉県さいたま市)。本業の決算、税務申告・相談を行う傍ら、会計データの統計解析法を研究する。帰納的アプローチにより企業の経営課題を分析し、成果をクライアントである中小企業にフィードバックしている。「多くの中小企業がデータもツールもそろっているのに、それを分析して経営に生かす方法を知らないのは残念。中小企業はもっと生産効率を高めていける」と考えている。「お役立ち会計事務所全国100選 2004年度版(三和書籍、実務経営サービス編)」に選出される。

ブログ:http://www.maznami.biz/

| 「ビジネスソフト ヒント×テクニック」 − INDEXページへ |

キャリアアップ

![]()

転職/派遣情報を探す

「ITmedia マーケティング」新着記事

「サイト内検索」&「ライブチャット」売れ筋TOP5(2025年5月)

今週は、サイト内検索ツールとライブチャットの国内売れ筋TOP5をそれぞれ紹介します。

「ECプラットフォーム」売れ筋TOP10(2025年5月)

今週は、ECプラットフォーム製品(ECサイト構築ツール)の国内売れ筋TOP10を紹介します。

「パーソナライゼーション」&「A/Bテスト」ツール売れ筋TOP5(2025年5月)

今週は、パーソナライゼーション製品と「A/Bテスト」ツールの国内売れ筋各TOP5を紹介し...