IFRS最前線(12)

数十年先を見越していまから多額の債務を計上?

新会計基準「資産除去債務」の実態

林恭子

ダイヤモンド・オンライン

2010/11/25

2010年4月から日本企業に適用された「資産除去債務」という会計基準。今回は、IFRSとの差異を埋めるために採用された、いまだ馴染みの薄いこの会計基準について詳しく見ていこう(ダイヤモンド・オンライン記事を転載、初出2010年5月13日)。

PR

このように、各企業は施設の取得時などの段階で、工場の閉鎖や鉱山の閉山を見越して除去債務を計上する必要がある。したがって、「工場を解体するときに決めよう」という考えは通用せず、最後の整地までを想定する先を見越したビジネスが求められるのだ。

一方の外食・小売業界は、なぜ資産除却債務の負担が大きいのだろうか。外食や小売チェーンの多くは、多くの土地や建物を借りて店舗営業しており、契約上、賃貸借部件を閉店時に原状回復させる必要がある。そのため、原状回復費用を資産除去債務として計上しなければならない。これまでであれば、原状回復費用は退店時に計上されてきたが、今後は営業中の店舗に関しても「資産除去債務」として負担する必要が出てくる。

そうなれば、店舗数が多い外食・小売チェーンは負担が大きい。「なんとか計上せずに済む方法はないか」と考える経営者もいるかもしれない。高桑氏は「“居抜き”(店内設備をつけたまま)で転貸することや、営業不振店の業態を変える(たとえば、居酒屋からイタリアン料理店へ)などという工夫をして、除去債務を計上しない動きも出るのではないか」と推測する。

しかし、不振店など退去の可能性がある一部の店舗のみに適用を検討する企業が多いのに対して、すでに全店舗への適用を決めている外食チェーンもいくつかある。出店計画が肝となる外食・小売業界は、「出口戦略」も見通した成長戦略を練る必要がありそうだ。

資産除去債務が毎期の利益を圧迫!?

採算性を考えた投資を

では、実際に資産除去債務に関して、どのような会計処理を行なうことになるのか。

ここまで述べてきたことからお分かりだと思うが、資産除去債務は、施設の取得時や除去費用の必要性が認識された時点で計上される。そして、これまで解体時に計上されていた工場などの建物の除却費用は、今後、施設使用中に毎期の費用として計上されることになる。

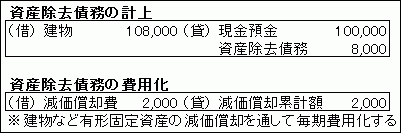

通常、建物などの固定資産の帳簿価額は、購入・建設した時点における資産の購入価額だ。しかし、施設の解体時に除却費用が必要な場合は、購入価額に資産除去債務の見積もり額が加算されることになる。

|

そして、毎期行なわれる建物などの減価償却を通して、製造原価や販売費・一般管理費として費用化される(左図参照)。つまり、資産除去に関する費用はもともと発生していたものではあるが、今後は毎期費用化されることになり、営業利益を経常的に圧迫することになるのだ。

こうした状況を受け、野村直秀 アクセンチュア・エグゼクティブパートナーは、「製造業の場合、資産除去債務の毎期費用化によって、生産コストは上昇し、原価率にもインパクトを与えることになる。今後、設備投資をする際は、事前に資産除去債務を採算性計算に加味する必要がある」と指摘する。

経理部門が直面する

膨大な事務的負担の実態

以上で見てきたように、資産除去債務は将来の債務を固定資産取得時などに見積もり、計上しなければならないため、新たに膨大な手間がかかることになる。では、実際に企業の経理部門では、どんな業務が増えるのだろうか。

まず、資産除去債務の見積もりを関係各部門と連携して行なわなければならない。資産除去債務の見積もりは、経理部門だけでできるものではない。化学業界などであれば、除去が義務付けられている有形固定資産や有害物質の調査・ヒアリングを、関係部署である環境部や施設管理部などに対して行なう必要があるだろう。

基本的には、施設取得時に資産除去債務を計上するが、その後資産除去に関する費用の発生が明らかになった時点でも債務を計上することになるため、最低年1回はそれぞれの資産の除去費用を見直さなければならない。

さらに、資産除去債務の適用によって増える資産の減価償却費用が、法人税上の損金にならなければ、会計上と税法上でその数値は異なる。したがって、会計上と税法上でそれぞれ固定資産を管理しなければならなくなり、その事務的負担は膨大なものとなりそうだ。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ