公認会計士・高田直芳 大不況に克つサバイバル経営戦略(1)

日産自動車の「派遣切り」が

事業効率向上につながらない理由

高田直芳

公認会計士

2010/4/9

大不況の「台風の目」となっている自動車業界では、大規模なリストラが行なわれている。だが日産自動車を分析すると、「派遣切り」などの合理化策が、今後必ずしも事業の効率アップにつながらないことが予測できる(ダイヤモンド・オンライン記事を転載、初出2009年2月13日)

PR

それを裏付けるものとして、内閣府(景気動向指数研究会)が09年1月に、「07年11月から景気後退が始まった」とする報告書を公表している点が興味深い。自動車業界で、しかもニッサン1社のデータがマクロ経済の動向と符合するのだから、国ののんきな経済統計を待つよりも企業業績を注視していたほうが、よほど「マクロ的」だと言えるかもしれない。

それにしても、08年以降、〔図表1〕のグレーで染めた「タカダバンド」に突入することなく実際売上高が失速したのは、惜しいことをしたものだ。タカダバンドとは、筆者の名前を冠したオリジナルの概念であり、「予算操業度売上高と最大操業度売上高に囲まれた帯(バンド)」の部分を言う。つまり、実際売上高がこのゾーンに突入していれば、「理想的な収益体質」になれていたということだ。

実際操業度率の低下と損益分岐

操業度率の上昇が物語る“苦境”

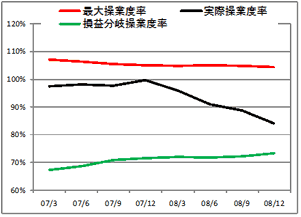

さらに、〔図表1〕の予算操業度売上高を100%に置き換えて、最大操業度売上高、実際売上高、損益分岐点売上高を、それぞれ最大操業度率、実際操業度率、損益分岐操業度率という、事業の効率性を表す百分率表示に改めたのが、〔図表2〕である。

ニッサンの分析においてことさら重要なのは、先に述べた各種の売上高を基に算出した、この各種の「操業度率」だ。

|

| 〔図表2〕日産自動車の操業度率 |

〔図表1〕に描かれている各売上高は、それぞれ独立した動きを示しているのに対して、〔図表2〕は予算操業度売上高を基準にしているので、他の売上高との相対関係を理解するのに役立つ。

これを見ると、黒い線で描かれた「実際操業度率」の低下が著しいため、「同社の減産の影響が強く表われている」ことがわかるだろう。

緑の線で描かれた「損益分岐操業度率」にも注目してほしい。巷で聞くところによれば、「自動車メーカーの損益分岐となる操業度率は7割前後」とか。ニッサンの損益分岐操業度率も、確かに70%前後で推移している。

ニッサンのケースでは、実際操業度率が急低下する一方で、損益分岐操業度率はじりじりと上昇しているのだから、なるほど、これでは09年3月期の決算で営業赤字に転落する可能性があるのも、「むべなるかな」と言うところだ。

このように、企業が黒字か赤字かの瀬戸際に立たされたとき、しばしば「損益分岐点を改善しよう」という動きが始まる。ここで言う、“改善”とは、「損益分岐操業度率を引き下げること」と同義だ。だが筆者は、こういう声を聞くと不安を感じてしまう。

なぜなら、損益分岐操業度率の基となる損益分岐点は、そんなに生易しい相手ではないからだ。実は、ここに企業が誤解し易い“落とし穴”があるのだ。

損益分岐点については、筆者もかつては誤解していた。筆者の顧問先企業で実際のデータを解析しているうちに、損益分岐点は様々な動きを見せ、筆者に再考を迫ったのである。

特に誤解が多いのが、昨年の暮れから「非正規社員(期間工)の解雇や新規設備投資の凍結」といった形で、あらゆる企業で顕著になって来た“減産ブーム”である。

巷で大ブームの「派遣切り」は

損益分岐点の改善にならない!?

こうしたリストラ策のうち、現在進められている「派遣切り」などの人員整理は、管理会計理論を展開していくと、実は「損益分岐点を改善させる効果がほとんどない可能性が高い」ということがわかった。にもかかわらず、大企業の大半はこうしたことに注意せずに、今日も「血の滲むようなリストラ計画」に取り組んでいるようだ。

〔図表2〕をもう一度よく見て欲しい。ニッサンの場合、これまでの合理化の影響などもあり、実際操業度率は低下しているのに、損益分岐操業度率は改善していない。つまり、合理化が事業の効率化につながっていないと言えそうだ。同社は国内の非正規社員をゼロにする方針だが、このような状況で、派遣切りの影響が出始める今後の不安は、小さくないだろう。

むろん、筆者は「派遣切りをなんとかしよう」という日和見主義的な政策論を、述べるつもりはない。だが、「管理会計を徹底しないとリスクの高い経営戦略を採ることになり、ともすれば徒労に帰すことも多い」ということを言いたいのである。このことは、何もニッサンに限ったことではない。

一方、派遣切りと同時に話題となっている「ワークシェアリング」に関しては、実際に損益分岐点を改善させる効果があるようだ(労働組合は頑強に抵抗するだろうが)。

とは言え、営業部門や研究開発部門にワークシェアリングが機能しないのは言うまでもないし、思い切って休業するにしても60%以上の賃金を保証する必要があるから(注5)、その効果も限定的だろう。

厄介なのは、業績が悪化しているのに損益分岐点が改善しているように見える場合もあるし、業績好調でも損益分岐点がそれを上回るスピードで上昇する場合もある点だ。禅問答のような表現をするならば、「削るにあたって抵抗力の弱いコストは、いくら削っても赤字転落を食い止める効果はない」のである。

今回分析したニッサンは、「いくら業績悪化に悩んでいても、コスト削減と損益分岐点を区別して経営戦略を展開して行かないと、さらなる業績悪化を招きかねない」というよいケースである。それは、まさに「傷口に塩を塗りかねない」のだ。

このような「管理会計の妙」を吟味しないため、今日も多くの企業でコスト削減運動が叫ばれていることだろう。さりとて、社員の人生を管理会計で割り切ることもできないから、難しいものである。筆者は栃木の山奥で、タメ息をつくばかりだ。

◆参照◆

(注1)拙著『戦略ファイナンス』(日本実業出版社)259頁〔式11-1〕

(注2)前掲書263頁〔式11-7〕

(注3)前掲書226頁

(注4)前掲書253頁〜256頁

(注5)労働基準法26条

筆者プロフィール

高田 直芳(たかだ なおよし)

公認会計士、公認会計士試験委員/原価計算&管理会計論担当

1959年生まれ。栃木県在住。都市銀行勤務を経て92年に公認会計士2次試験合格。09年12月より公認会計士試験委員(原価計算&管理会計論担当)。「高田直芳の実践会計講座」シリーズをはじめ、経営分析や管理会計に関する著書多数。ホームページ「会計雑学講座」では原価計算ソフトの無償公開を行う。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ