公認会計士・高田直芳 大不況に克つサバイバル経営戦略(4)

不況の裏に垣間見える電機各社の弱点

操業度率が急落したシャープの“誤算”

高田直芳

公認会計士

2010/7/1

電機業界大手の2009年3月期第3四半期決算を見ると、各社がいかに不況に喘いでいるかがわかる。今回は、電機各社の中でも「堅実経営」というイメージが強いシャープについて分析する(ダイヤモンド・オンライン記事を転載、初出2009年3月27日)

PR

見かけだけ損益分岐操業度率が

下がっても喜ぶのは早い

このように、〔図表5〕において07/12(2007年12月期)から08/12(2008年12月期)へと、グレー色のベクトルをたどったことにより、〔図表2〕に描かれたシャープの実際操業度率は大幅に低下した。

では、〔図表2〕で損益分岐操業度率も一緒に低下した理由は、何故だろうか。一般的に、「企業の業績が悪化する場合、損益分岐操業度率は上昇する」のが普通だからだ。

これは次回のコラムで紹介する“ソニー型”との比較になるのだが、シャープの場合は、やはり〔図表5〕における青い楕円形から赤い三角形へと変質した影響が大きい。これによって、見かけ上損益分岐点は下がってしまうのである。それに対して、ソニー型の静態分析はこうならない。

損益分岐操業度率だけに注目すると、08/12(2008年12月期)では低下しているため、「損益分岐点が改善しているのか?」と勘違いしそうだが、もちろんそうではない。第1回のコラムでも述べたように、「業績が悪化しているのに損益分岐点が改善しているように見える場合もある」からだ。

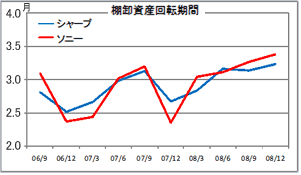

こうした状況に陥った原因は、2008年末のクリスマス商戦の不振により、在庫が積み上がったことが影響している。次ページの〔図表7〕は、シャープとソニーの「棚卸資産回転期間」の推移を比較したものである。縦軸の単位は「月」としている。

|

| 〔図表7〕シャープとソニーの棚卸資産回転期間 |

通常、棚卸資産回転期間は「棚卸資産残高÷売上高」で算出される。だがこの計算方法では、現場の感覚よりも短い回転期間が算出されるため、〔図表7〕は筆者オリジナルの手法によって調整を行なっている。

〔図表7〕を見ると、06/12(2006年12月期)と07/12(2007年12月期)の回転期間は、両社とも年末商戦の恩恵で圧縮されているのに対し、08/12(2008年12月期)は薄型テレビなどを中心とした販売不振により、むしろ上昇しているのが特徴だ。これが電機各社を襲う、いわゆる「過剰在庫問題」である。

販売不振と過剰在庫だけで

シャープとソニーの違いはわからない

では、08/12(2008年12月期)で積み上がった在庫を単純にさばいて行った場合、〔図表5〕の●印は再び青い楕円に戻るのだろうか? 実際は、シャープやソニーの製品に対して、「そうは問屋が卸してくれない」のが実務の難しさである。

一般的に、過剰在庫は投げ売りされることが多く、「売上値引き」という変動費を発生させる。そしてこれにもコストのドライブ効果が働いて、〔図表5〕にある売上高線よりも右のゾーンへは、そう簡単に戻らない。

つまり〔図表5〕において、青い楕円形から赤い三角形へ変形するのは容易だが、「赤い三角形から青い楕円形へ戻るのは極めて難しい」のだ。

そしてもう1つ重要なのは、シャープとソニーの棚卸資産回転期間は共に08/12(2008年12月期)で上昇しているにもかかわらず、操業度率は〔図表2〕のシャープ型が下降してソニー型〔図表 3〕が上昇するといった形となっており、両社の命運が分かれている点を指摘できることだ。

つまり、販売不振と過剰在庫の問題を指摘しただけでは、シャープ型とソニー型とに分かれる理由を解明できないのである。

では、両社の運命を分けた「黒幕」とは、いったい何者なのか? その正体については、次回のコラムで詳しく検証して行くことにしよう。

(注1)日本経済新聞2009年3月18日付け朝刊

(注2)日本経済新聞2009年3月19日付け朝刊

筆者プロフィール

高田 直芳(たかだ なおよし)

公認会計士、公認会計士試験委員/原価計算&管理会計論担当

1959年生まれ。栃木県在住。都市銀行勤務を経て92年に公認会計士2次試験合格。09年12月より公認会計士試験委員(原価計算&管理会計論担当)。「高田直芳の実践会計講座」シリーズをはじめ、経営分析や管理会計に関する著書多数。ホームページ「会計雑学講座」では原価計算ソフトの無償公開を行う。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ