公認会計士・高田直芳 大不況に克つサバイバル経営戦略(4)

不況の裏に垣間見える電機各社の弱点

操業度率が急落したシャープの“誤算”

高田直芳

公認会計士

2010/7/1

電機業界大手の2009年3月期第3四半期決算を見ると、各社がいかに不況に喘いでいるかがわかる。今回は、電機各社の中でも「堅実経営」というイメージが強いシャープについて分析する(ダイヤモンド・オンライン記事を転載、初出2009年3月27日)

PR

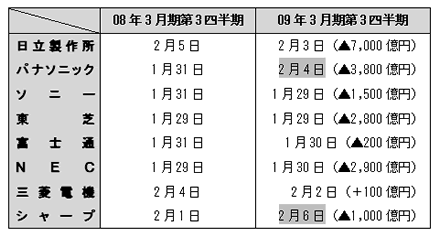

電機業界大手の2009年3月期第3四半期に係る決算短信が出揃った。その結果は〔図表1〕の通りであり、( )内の金額は2009年3月期で各社が予想している当期純利益だ。

これを見ると、各社がいかに不況に喘いでいるかがわかるだろう。今回から数回に渡って、前回までリサーチして来た自動車業界と共に暴風雨圏に突入している電機メーカー各社の現状と、その「生き残り戦略」について、分析して行くことにしよう。

これらが公表されたとき、筆者はまず1年前に公表された決算短信の日付けと比べてみた(〔図表1〕参照)。

|

| 〔図表1〕電機各社の業績比較 |

決算短信については、東京証券取引所のウェブサイトで「平成21年3月期第3四半期決算短信発表状況の集計結果について」が公表されている。それによると、2009年3月期第3四半期の決算に係る平均所要日数は35.7日であり、総じて所要日数が長くなったとされている。

年末年始を考慮しても、〔図表1〕においてパナソニックとシャープに数日の遅れ(グレーで染めた箇所)が認められるのは、「決算の内容について社内で何か揉めたのだろうか?」と、“下衆の勘ぐり”が働いてしまう。

経営分析は、なにもB/S(貸借対照表)やP/L(損益計算書)に計上された金額だけを相手にすればよいわけではない。実は、開示書類に記載される日付けも重要な情報源になるのだ。

さて、今回はそのような下衆の勘ぐりをするまでもなく、電機各社のなかでも「堅実経営」というイメージが強いシャープについて、分析することにしよう。わが家には液晶テレビ「AQUOS」が2台あるほどのシャープびいきだからである。

シャープ、ソニー、東芝は“三社三様”

パターンが異なる各社の「操業度率」

|

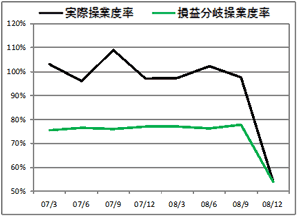

| 〔図表2〕シャープの操業度率 |

|

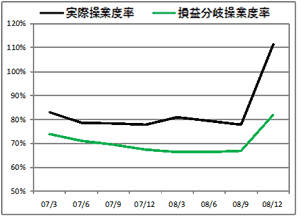

| 〔図表3〕ソニーの操業度率 |

|

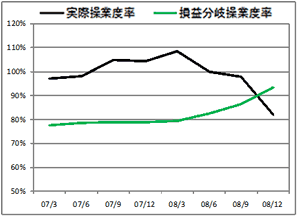

| 〔図表4〕東芝の操業度率 |

早速、いつものように同社の事業の効率性を表す“操業度率”の推移を調べたところ、〔図表2〕の通りとなった。

〔図表2〕は、予算操業度売上高(量産効果を最も発揮する売上高)を100%と置いて、実際売上高を「実際操業度率」、また、損益分岐点売上高を「損益分岐操業度率」というように、百分率で置き換えたものだ。

堅実経営で知られるはずのシャープだが、〔図表2〕の08/12(2008年12月期)において、操業度率の急落ぶりが際立っているのは気になるところだ。その原因は、何だろうか?

なお、今回のコラムは「グラフを使った問題提起」を中心とし、分析は次回以降に行なう予定だ。また、シャープとの比較分析の必要もあるので、ソニー〔図表3〕と東芝〔図表4〕の各操業度率についても、ここでまとめて掲載しておこう。

〔図表2〕から〔図表4〕までを見比べると、実際操業度率と損益分岐操業度率の動きに、“違い”があることに気づかれるだろう。業績不振に喘(あえ)ぐ電機各社には申し訳ないことだが、「今回の不況期は、経営分析をする者にとって格好のデータを提供してくれる」と言える。

たとえば、足許を比べてみると、〔図表2〕のシャープは2つの操業度率が共に落ち込んでいるのに対し、〔図表3〕のソニーは共に上昇している。そして〔図表4〕の東芝はこの2社と異なり、2つの操業度率がクロスしている。こうした違いを、それぞれ「シャープ型」「ソニー型」「東芝型」と呼ぼう。

不況は経営分析で“おいしいテーマ”

単なるマクロ政策議論には鼻白む

少し話がそれるが、マスメディアやエコノミストなどは、不況を理由にして、同じ業界の企業を十把一絡げで論じている傾向がある。政府の経済対策と言えば、相も変わらず「ケインズ型のバラマキ財政政策」が基本だ。

ところが、〔図表2〕から〔図表4〕までの各操業度率の推移を見ても明らかなように、各社の内情はそれぞれ複雑なのである。それを顧慮しないマクロ政策論議を耳にすると、筆者は鼻白んでしまうのだ。

第2回のコラムでも述べたように、不況を乗り切るための「普遍的な経営戦略」や「画一的なコスト削減策」は存在しない。電機メーカーのケースで言えば、読者各位の会社がシャープ型〔図表2〕、ソニー型〔図表3〕、東芝型〔図表4〕のどれに当てはまるかを確かめ、今後、彼らがどのような戦略を展開してこの不況を乗り切ろうとしているかをウォッチングしていくことが、重要なのである。

ところが現実は、企業側で検討できる戦略の“選択肢”は乏しいらしい。日本経済新聞の記事によると、シャープと東芝は「4月に予定していた組合員の定期昇給の実施を一時凍結する方針を固めた」と発表し(注1)、翌日にはソニーも「管理職を除く一般社員の賃上げを1年間、凍結する」と報じられた(注2)。

シャープ、東芝、ソニーのいずれも、”三社三様’の違いを認識せず、「全員、右へ倣え」の普遍的で画一的なサバイバル戦略が採用されているようである。これはこれで、「果たして最も効果が現われるポイントはどこか」をウォッチングするのが、楽しみではある。

それでは本題に戻って、〔図表2〕の“シャープ型経営”が抱える特徴と問題点を、いよいよ詳しく検証して行こう。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ