公認会計士・高田直芳 大不況に克つサバイバル経営戦略(4)

不況の裏に垣間見える電機各社の弱点

操業度率が急落したシャープの“誤算”

高田直芳

公認会計士

2010/7/1

電機業界大手の2009年3月期第3四半期決算を見ると、各社がいかに不況に喘いでいるかがわかる。今回は、電機各社の中でも「堅実経営」というイメージが強いシャープについて分析する(ダイヤモンド・オンライン記事を転載、初出2009年3月27日)

PR

動態分析と静態分析のどちらも重要!

堅実経営の「シャープ型」に潜む不安

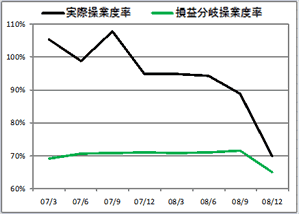

このシャープ型は、筆者の手許にある上場企業のデータの中では、東芝型と並んで多く見られる型である。問題の発火点は、「〔図表2〕の08/12(2008年12月期)において、何故2種類の操業度率が急降下したのか」である。

その理由の1つとして考えられるのは、「2007年の年末商戦の成功体験が忘れられず、翌2008年も同様の体制で臨んだが、見事にアテが外れた」といったところだろう。それを裏付けるのが、次の〔図表5〕である。

|

| 〔図表5〕シャープの売上高と総コストの関係 |

〔図表5〕の横軸は売上高であり、縦軸は総コストとなっている。総コストは、売上原価から法人税等までを含む「すべてのコスト」としている。これにより、営業外収益や特別利益は「負の固定費」として扱われる。

左下から右上へ伸びている黒い直線は、「売上高線」を表わしている。売上高と総コストをプロットした点である●印が、この売上高線より右下にあればその四半期は黒字であり、逆に左上にあればその四半期は赤字に転落することになる。

ちなみに、売上高線を右上にずっと伸ばしていくと、第1回コラムから登場している「予算操業度売上高」(企業の量産効果を最も発揮できる売上高)や「最大操業度売上高」(企業の利潤を最大にする売上高)が見えて来るのだが、〔図表5〕ではそこまでを描いていない。

また、前回のコラムまで登場したタカダバンド(予算操業度売上高と最大操業度売上高を組み合わせたスペース)は、各期を時系列で並べたものであり、これを「動態分析」と呼ぶ。それに対して、〔図表5〕は各期を定点観測するものなので「静態分析」という。筆者オリジナルの“SCP分析”では、どちらも重要なツールである。

さて、〔図表5〕の右上にある「07/12」は2007年12月期を表わしており、ここが5つある●印のスタート地点になる。この四半期(2007年10月期〜同12月期)における売上高は9212億円、総コストは8916億円であり、差し引き296億円の黒字になっていた。

この07/12から08/3(2008年3月期)を経て、08/6(2008年6月期)に至るまでの3個の点を結ぶと、売上高線とほぼ平行になる形でこれを下回っている。シャープの「堅実経営」が、こうしたところからもうかがえると言えるだろう。

ところが、08/9(2008年9月期)には、●印が売上高線に急接近している。シャープとしては、ここで「市場の変調」を感じ取り、収益性を改善するための何らかの対策を、すぐに講じなければならなかった。07/12(2007年12月期)のときの成功体験が、忘れられなかったのだろうか?

それがアダとなって、08/12(2008年10月期〜同12月期)は、5個の点の中で売上高が最も少ない事態を迎えてしまった。しかも、売上高線よりかなり左上にあることから、この四半期は赤字に転落していることがわかる。

収益性を急速に悪化させてしまった

コストのドライブ効果とその要因

もちろん、不況が本格化した08/12(2008年12月期)に売上高が落ち込むのは仕方がないとも言える。しかし、堅実経営がウリのシャープの収益性が、「〔図表5〕で囲んだ青い楕円の中に収まらず、グレー色のベクトルで示したように急速に悪化し続けたのは、何故だろうか?

その理由は、「一般的な要因」と「固有の要因」とに分けられる。

まず「一般的な要因」としては、販売不振によって在庫が積み上がったことにより、筆者が拙著などで再三指摘している「コストのドライブ効果」が働いた影響である。このドライブ効果を無視すると、売上高と総コストをプロットした点が売上高線の左上に突入して、企業の収益性はひどく悪化する。

コストのドライブ効果に関する数学的な証明については、拙著『管理会計入門』(日本実業出版社刊)365ページや、『戦略ファイナンス』(同社刊)247ページ〔図表10-6〕などを参照していただきたい。

また「固有の要因」としては、シャープの場合、同社が保有するパイオニア株などの投資有価証券評価損433億円の影響が大きい。

業績が悪化するときは、保有する有価証券の簿価も下落するのが普通であるから、これもコストのドライブ効果の範疇に入る。特にシャープの場合は、「評価損という形で業績悪化の加速度が増した」ということだろう。

さらに、液晶ディスプレイの価格カルテルをめぐって米国司法省から罰金を科せられ、120億円の独禁法関連損失を計上したのも手痛い「固有の要因」となった。

|

| 〔図表6〕固有の要因を除いたシャープの操業度率 |

念のため、シャープについて、固有の要因(投資有価証券評価損や独禁法関連損失)の影響が及ばない経常利益段階での操業度率の推移も〔図表6〕に示しておこう。

08/12(2008年12月期)の落ち込みぶりを見ると、固有の要因(投資有価証券評価損等)を排除しても、やはり操業度率が急降下する“シャープ型”は、存在するようだ。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ