公認会計士・高田直芳 大不況に克つサバイバル経営戦略(7)

“ユニクロ独り勝ち”の死角をあえて問う!

高田直芳

公認会計士

2010/10/14

今回は「独り勝ち」と呼ばれる企業の代表格で、カジュアル衣料品店「ユニクロ」を展開するファーストリテイリングを取り上げる。最高益更新中で絶好調の同社には、本当に死角がないのだろうか?(ダイヤモンド・オンライン記事を転載、初出2009年5月8日)

PR

これまで不況に悩む電機や自動車各社を分析してきたが、その一方で「独り勝ち」と呼ばれる企業が存在する。小売業界でいえば、ファストフードの日本マクドナルドや、家具のニトリが挙げられるだろう。

なかでもひときわ光彩を放つのが、カジュアル衣料品店「ユニクロ」を展開するファーストリテイリングだ。以下では、日経平均株価の採用銘柄としての通称名である「ファストリ」と呼ぶことにする。

筆者の住む栃木県小山市にもユニクロの店舗があり、平日にもかかわらず駐車場はいつも満車状態に近い。休日ともなると、ユニクロ周辺の道路は大渋滞を引き起こす。

なお、私事で恐縮だが、小山市と書いて「おやま市」と読む。東京の品川区にある武蔵小山(こやま)の影響なのだろう。しばしば「こやま市」と読み間違えられる。全国一知名度が低いとされる栃木県の、その最南端に押しやられている市なのだから、「“こやま市”でも別にいいや」と考えている。

昔、タレントの桜金造氏に「お、やぁま、ゆぅ〜えんちぃ〜」と茶化された。その遊園地は今やなく、ニトリやケーズデンキをはじめとするショッピング-センターに生まれ変わり、その地域一帯は「おやまゆうえんハーヴェスト・ウォーク」と呼ばれている。

「盛者必衰の業界地図」を、一箇所で観察できるのが面白い。

ファストリの絶好調を支える

ビジネスモデル“SPA”

さて、本題に戻ろう。ファストリのビジネスモデルを一口で表わすと、「SPAの代表」だ。これは“Speciality store retailer of Private label Apparel”の略称であり、「製造小売業」と訳され、アメリカの衣料品専門店「GAP」が嚆矢(こうし)とされる。

堅苦しい定義を持ち出すことになるが、総務省統計局の「日本標準産業分類」を参照すると、「大分類 I−卸売業、小売業」の下に「(2)製造小売業:製造した商品をその場所で個人又は家庭用消費者に販売するいわゆる製造小売業(菓子屋、パン屋などにこの例が多い)は製造業とせず、小売業に分類される」とある。

ただし、ここに登場する菓子屋やパン屋の例は、「製造直販」や「工場直送」と呼ばれるものであって、ファストリが展開するSPAとはニュアンスが異なる。

このSPAについては、次のように解釈すればよいだろう。

従来、百貨店の店頭に並んでいる衣料品は、アパレルメーカーによる委託販売(百貨店による受託販売)が中心であり、売れ残りについてはメーカーへの返品が行なわれる。返品が多いが故に、現在の会計制度では「絶滅危惧種」とも呼ばれる引当金が設けられる(会社計算規則6条2項1号ロ)。

一方、この返品制度と無縁の世界がSPAである。企画・開発から製造を経て販売に至るまで、単一の企業(または企業集団)で「閉じた世界」を形成し、売り切ってしまうのだ。

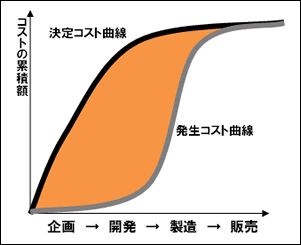

SPAのもう一つの特徴は、「製造の中抜き」が進化する点だ。〔図表1〕を見ていただきたい。

|

| 〔図表1〕企業活動におけるコスト累計額 |

横軸では、企業活動を大きく4段階に分類し、時系列で並べている。縦軸は、コストの累積額を表す。拙著『ほんとうにわかる管理会計&戦略会計』423ページでも紹介している通り、〔図表1〕は、いわゆる「原価企画」という概念を描いたものである。

実際に発生するコストの大半は「製造」の段階で発生するため、横軸が製造の辺りで加速するグレー色の「発生コスト曲線」を進む。ところが、製品に係るコストというのは、製造活動が始まる前の、企画や開発の段階でそのほとんどが「決定」される。したがって、黒色の「決定コスト曲線」は、開発までの段階でコスト累計が高くなるのだ。

この「決定コスト曲線」の概念を経営戦略として採用するならば、企画や開発は日本国内で行ない、製造は中国や東南アジアなどの海外で安く済ませるのが得策だ。そして、完成品を輸入して国内で販売する。これを利用したのが、SPAである。

決定コスト曲線と発生コスト曲線に挟まれた空間(橙色で塗っている箇所)がそのまま、ニッポン国内の中小メーカーが直面している「製造の空洞化現象」を表している。

ファストリの場合、製造部門はどこの企業が担っているかについては、同社の有価証券報告書「第1 企業の概況/3 事業の内容」に掲載されているので、興味のある方は一度見ていただきたい。

タカダバンドが警鐘を鳴らす

「値引き戦略」のドライブ効果

先月(2009年4月)に発表されたファストリの2009年2月中間決算(同社の年度決算は2009年8月)によると、景気後退色が強まるなか、相変わらず同社は絶好調であることがうかがい知れる。

「独り勝ち」の代表選手とも形容されるファストリだが、果たして同社に死角はないのだろうか?

重箱の隅をつつくほどではないにしても、本コラムですでに紹介した分析道具を使って、死角の「曲がり角」くらいは検証することにしよう。

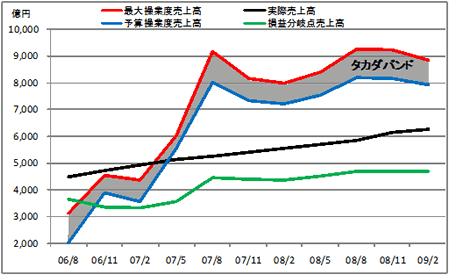

まず、〔図表2〕は過去2年間の売上高の推移を示したものだ。

|

| 〔図表2〕ファストリ過去2年のタカダバンドと売上高 |

黒の実線は実際売上高の移動平均線であり、全体を通して滑らかに、しかも右上がりで上昇している。緑色で描いた損益分岐点売上高も、ほぼ同様に推移していると言えるだろう。

ところが、利潤の最大化を示す最大操業度売上高(赤い線)と、量産効果を最大に引き出す予算操業度売上高(青い線)に挟まれた「タカダバンド」には、蛇行運動が見られる。どうやらファストリも、「“ナギの海”を巡航速度で進んでいる」とは行かないようだ。

また〔図表2〕において、07/2(2007年2月期)まで、タカダバンドが実際売上高よりも下に位置している原因については、「値引き販売」を指摘できる。

同社のアニュアルレポート(2005年8月期と2006年8月期)を参照すると、値引き販売が、売上高総利益率(粗利益率)に影響を及ぼしていた旨の記述がある。値引き販売は、過去のコラムでも再三指摘している通り、「コストのドライブ効果」を生じさせる。そのためにタカダバンドは、実際売上高を下回ってしまうのだ。

2007年8月期と2008年8月期のアニュアルレポートでは、「値引きのコントロール強化」が記述されている。定価販売が定着したのだろう。これによってその後実際売上高の上空に、タカダバンドも“巡航速度”で推移している。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ