公認会計士・高田直芳 大不況に克つサバイバル経営戦略(7)

“ユニクロ独り勝ち”の死角をあえて問う!

高田直芳

公認会計士

2010/10/14

今回は「独り勝ち」と呼ばれる企業の代表格で、カジュアル衣料品店「ユニクロ」を展開するファーストリテイリングを取り上げる。最高益更新中で絶好調の同社には、本当に死角がないのだろうか?(ダイヤモンド・オンライン記事を転載、初出2009年5月8日)

PR

資金量理論でついにわかった

ユニクロの“死角”とは?

このように、2007年の後半以降、巡航速度に乗った感のあるファストリではあるが、その行く手に荒波はないのだろうか?

そこで、第3回コラムで紹介した「資金量理論」を、ファストリに当てはめてみよう。「資金量理論」とは、資金量と事業付加価値比から「企業が勝ち残る確率」を算出するものである。

第3回では、ニッサンとホンダの“ガチンコ勝負”を展開したが、ファストリにライバル企業の業績をぶつけて資金量理論を展開したら、どうなるか。

ところが、ファストリとガチンコ勝負ができる企業をピックアップするとなると、これがなかなかに難しい。

そこで、第3回コラムでは「同じ企業であっても前期と当期を比較して、ワザを中心とした経営か、チカラにシフトした経営かを判定することもできる」と述べた、これをファストリに適用する。その結果が〔図表3〕である。

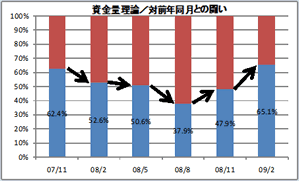

|

| 〔図表3〕ファストリの対前年同月「勝率」推移 |

第3回コラムで紹介した「資金量理論」は、円グラフを描いて、「ニッサンとホンダのどちらが50%を超えるか」で勝敗を判定した。今回は、そのときの円グラフを棒グラフに変えている。

青い棒グラフの部分が、横軸上の期における実績だ。その期における百分率を、棒グラフ上に表示している。

この青い棒グラフの部分が中央の50%を超えていれば、「対前年同月を上回った実績を上げている」と判定できる。たとえば、07/11(2007年11月期)は62.4%もの値を示しているため、「対前年同月(2006年11月期)よりも業績が優れていた」と判定するのだ。

一方、08/8(2008年8月期)は37.9%に落ち込んでおり、これは「対前年同月(07年8月期)よりも業績が悪かった」ことを示している。しかし、この08/8(2008年8月期)を底にして、それ以降は上昇傾向を示し、09/2(2009年2月期)は65.1%となって、再び前年同月(2008年2月期)を上回る状態となった。

これを見る限りでは、「ファストリに死角はないようだ」と判断できる。

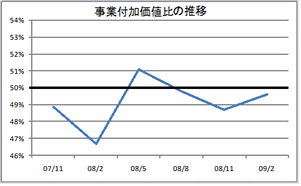

しかし、そう即断するのはまだ早い。第3回コラムの〔図表4〕の式で示したように、資金量理論は、「1人あたりの事業付加価値」と「投資活動キャッシュフロー」の綱引きによって計算される。

そのうち「投資活動キャッシュフロー」を排除し、対前年同月との事業付加価値比の推移を調べたものが〔図表4〕である。

|

| 〔図表4〕ファストリ事業付加価値比の推移 |

青い線で描いた事業付加価値比が50%を超えていれば、対前年同月よりも事業付加価値が上昇したことを表わす。

ところが、〔図表4〕を見ると、50%を超えたのは08/5(2008年5月期)の1回だけであり、それ以外は50%を下回っている。すなわち、〔図表 3〕の「資金量理論」で2008年8月期以降、対前年同月が上昇傾向にあるとは言っても、それは「ワザ(事業付加価値)を磨き上げたわけではなく、チカラ(投資活動)でグイグイ押して行った」と解釈することもできるのだ。

事業付加価値を磨き上げられていなかった点に、ファストリの死角を1つ見つけることができる。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ