公認会計士・高田直芳 大不況に克つサバイバル経営戦略(8)

好調ニトリで分析するコスト管理の本質的問題

高田直芳

公認会計士

2010/11/11

「赤字転落の原因は、売上の減少」と言っている企業は、いつまでたっても業績は回復しない。固定費と変動費を的確に分解する分析を行なわなければ、コスト削減の本質には迫ることはできないのだ。(ダイヤモンド・オンライン記事を転載、初出2009年5月22日)

PR

従来のCVP分析による管理では

業績回復の芽はない

2009年に入ってから、新聞や経済雑誌では盛んに「固定費削減」の文字が躍る。企業としては、氷山の一角を、何としてでも削り取りたいのだろう。しかし、固定費という名の氷山は残念ながら、いくら削っても、なくなるものではない。次から次へと、モグラ叩きのように水面から顔を出す。

その固定費について、今回は問題点を一つ提起しよう。

それは、ほとんどすべての企業で算出されている固定費は過小評価されている可能性がある、ということだ。その原因は、CVP分析をはじめとする「線型理論の固執」にあると筆者は想像している。

なお、ここではニトリの決算データを拝借するが、同社の業績そのものを問題視するのではない点に注意していただきたい。むしろ、同社の業績が抜群に安定しているからこそ、読者の参考に供するのだ。

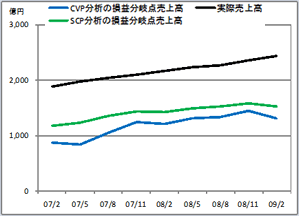

〔図表1〕は、ニトリの決算データを使って、3種類の売上高の推移を描いたものである。

|

| 〔図表1〕ニトリ3種類の売上高の推移 |

〔図表1〕は、経常利益ベースで描いている。従って、コストの合計額は「売上原価+販売費及び一般管理費−営業外収益+営業外費用」から構成される。これを「総コスト」と呼ぶ。総コストの中で、営業外収益を減算しているのは、これをマイナスの固定費とみなすためである。

ニトリの場合、CVP分析の損益分岐点売上高(青い線)と、SCP分析の損益分岐点売上高(緑の線)ともに、ほぼ同じように推移している。

CVP分析が崩壊した企業でも

タカダ式SCP分析は通用する

〔図表1〕のニトリのように、安定した波形を描く企業は珍しい。さすが、業績好調なだけはある。では、他の企業ではどのような波形を描くのだろうか。

カジュアル衣料専門の、ポイントを調べてみることにした。ポイントは、前回コラムで紹介したファーストリテイリングと同じSPA(製造小売業)であり、筆者の地元にある「おやまゆうえんハーヴェスト・ウォーク」内に“グローバルワーク”の名で出店している企業だ。

“ローリーズファーム”の名は筆者でも知っていたが、恥ずかしながら、このコラムを書いているときに「“グローバルワーク”も、ポイントの経営している店だったのか」と知った次第である。ファッションに疎い、筆者の性格がバレバレだ。

そのポイントについて、2種類の損益分岐点売上高を調べたのが〔図表2〕である。

|

| 〔図表2〕ポイント3種類の売上高の推移 |

〔図表2〕では、SCP分析の損益分岐点売上高(緑の線)は、ジグザグの波形を描きながらも実際売上高(黒い線)に沿った上昇を見せているのに対し、CVP分析の損益分岐点売上高(青い線)は上下に大きくブレて、理論としては見事に破綻している様子を見て取ることができる。

07/8(2007年8月期)と08/8(2008年8月期)は上下が描ききれないので端折っている。それでもCVP分析に拘るとしたら、それは「理論のための理論」に陥ることを覚悟した上で用いるべきだ。

家具のニトリと衣料専門のポイントを、同一コラム内に記載して比較するのには異論もあるだろう。しかし、同じ土俵に載せることによって、分析手法に新しい視点が生まれることもある。

また、両社とも業績好調の企業として注目されているが、〔図表1〕と〔図表2〕を見比べると、実際売上高(黒い線)は右肩上がりであっても、体内に宿る「DNA」には、かなりの違いがあることを読み取れるだろう。

変動費・固定費の概念が異なる

CVP分析とSCP分析

ポイントの例はともかく、ニトリの〔図表1〕を見る限りでは、敢えてSCP分析など唱える必要もないだろうと思われそうである。しかし、それは表層に過ぎない。CVP分析とSCP分析の違いを明らかにするために、総コストに占める変動費と固定費の割合に踏み込んでみよう。

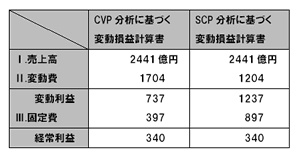

ニトリの2009年2月期における、CVP分析による固変分解と、SCP分析による固変分解の結果に基づいて作成した「変動損益計算書」が〔図表3〕である。なお、固変分解とは、変動費と固定費とに分解することをいう。

|

| 〔図表3〕CVP分析・SCP分析に基づくニトリの変動損益計算書 |

〔図表3〕の途中に、変動費や変動利益があることから、筆者はこれを「変動損益計算書」と呼んでいる。

〔図表3〕の中段にある変動利益の部分については、論ずる人により「限界利益」や「貢献利益」と称されることがある。一橋大学名誉教授・岡本清先生の書籍『原価計算/六訂版』(国元書房)484頁の(注2)で、貢献利益と限界利益の違いが説明されているので、できればそれを参照していただきたい。

限界利益というのは本来、経済学でいう限界収入から限界費用を減算したものである。すべてを「限界」で対応させるのが筋というものだ。これには「微分」の意を含む。それにもかかわらず、売上高から変動費を減算したものを限界利益と呼ぶのは、用語の混同だろうと筆者は考えている。

さて、〔図表3〕は同じデータを用いているので、売上高(2441億円)と経常利益(340億円)は、CVP分析とSCP分析とでは当然のことながら一致する。ところが、「II.変動費」「変動利益」「III.固定費」の金額には大きな違いがある。

セグメントの業績評価として、役員会に〔図表3〕の「CVP分析に基づく変動損益計算書」が提出されたとき、役員諸氏は的確な意思決定ができるであろうか、というのがここでの問題である。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ