公認会計士・高田直芳 大不況に克つサバイバル経営戦略(5)

地道な努力によるブランド戦略が奏功

不況でも急低下しないソニーの“現場力”

高田直芳

公認会計士

2010/8/19

今回も、数多くのデータ・グラフを用いつつ、引き続きシャープ型、ソニー型、東芝型の検証をそれぞれ行なっていく。経営分析から見えて来た、「ソニー型経営の特徴」とは何か?(ダイヤモンド・オンライン記事を転載、初出2009年4月10日)

PR

第4回コラムでは、数多くのグラフを掲載して電機メーカー各社の問題提起を行ない、シャープ型経営の“誤算”について詳述した。今回は、前回と同じくシャープ型、ソニー型、東芝型の検証をそれぞれ行ないながら、「ソニー型経営の特徴」を分析してみよう。

なお、筆者はシャープだけでなく、ソニーや東芝の社内事情を全く知らない(このうち某社の工場見学には行ったことがあるが)。よって、これから述べる内容は筆者の勝手な解釈であり、「こうなのだろう」という推測を含んでいる点をご承知いただきたい。

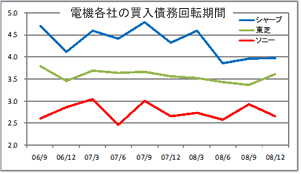

|

| 〔図表1〕電機各社の買入債務回転期間 |

それでは、今回は切り口を変えて、シャープ、ソニー、東芝の「買入債務の回転期間」(〔図表1〕)を分析することから始めよう。

買入債務とは、支払手形と買掛金を合わせたものである。買入債務回転期間は、「仕入れに伴う債務を支払うのに何日分の売上高が必要か」を表す指標であり、基本的には高いほど支払いに余裕が生まれるため、財務体質は健全と評価される。

一般に売上高をベースに算出されるようだが、〔図表1〕はそれと異なり、筆者オリジナルの調整を加えてある。おそらく、〔図表1〕のほうが現場の感覚に合っているはずだ。

経営分析は、主に経営幹部によって用いられる。彼らの多くは現場から離れて久しいため、経営分析のデータは何よりも“現場の感覚”に合致した指標を模索する必要がある。

買入債務回転期間から紐解く

シャープの強みとは?

〔図表1〕を見てまず目を引くのが、「シャープの回転期間の長さが際だっていること」である。ここでは3社を比較しているだけだが、他の電機メーカーと比較しても、シャープの回転期間は総じて長い。シャープは、支払い管理が特に厳しいのだろうか?

だが、買入債務回転期間を眺めているだけでは、その理由は判然としない。一歩下がって、簿記の問題として解いてみよう。

買入債務は、簿記で言うと貸方科目である。借方科目には、材料仕入れ高、商品仕入れ高、部品仕入れ高などが対応する。シャープは流通業ではないので、「商品仕入れ高」は発生しない。

「材料仕入高」については、巨大資源でも扱わない限り通常は「月末締めの翌月払い」だから、買入債務回転期間は「平均で1ヵ月半」だろう。

また、手形サイトを考慮しても、東芝の回転期間あたりが標準的と思われる。シャープはそれよりも長いのだから、「同社の買入債務においては“部品仕入れ高”がかなりの割合を占めている」と推測される。

すなわち、シャープで扱われる部品は内製よりも“外製”の割合が非常に高く、しかも同社は最終製品の組み立てラインをしっかり押さえている。そこが「シャープの強さ」と言えるのだ。

ただし、シャープは海外比率が高い企業のため、外貨建てで見直した場合はもっと違うことがわかるかもしれない。百人の論者がいれば百通りの解釈があるものなので、その点はご容赦願いたい。

変動費率と実際操業度率の

推移が一致するのは何故か?

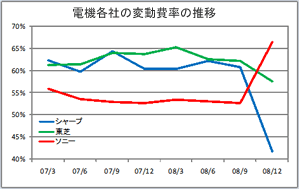

さて、外製は勘定科目で言えば“外注費”であり、これは変動費の典型例である。その変動費について、3社の推移を調べたものが〔図表2〕の変動費率の推移だ。

|

| 〔図表2〕電機各社の変動費率の推移 |

変動費率とは、「売上高に占める変動費の割合」を示すものだが、“変動比率”と書き間違えられることがあるので、注意して欲しい。

シャープと東芝を比較すると、08/9(2008年9月)までは両社ともほぼ同じ変動費率で推移している。この時期までの〔図表1〕の買入債務回転期間の違いを加味すると、「シャープは変動費の中で部品仕入れ高の占める割合がやはり高い」と推測される。

視点を変えるが、〔図表2〕の変動費率の推移を見たとき、第4回コラムで似たようなグラフがあったことに気づかれただろうか? 実は、〔図表2〕の各社の変動費率は、実際の稼働状況を表わす「実際操業度率」の推移とほぼ一致するのである。

したがって、読者の企業で実際操業度率を単純に上げたいのならば、“カンフル剤”として変動費の割合を高めればよいことになる。

第1回コラムでは、「ワークシェアリングはコスト改善に効果がある」と述べた。ワークシェアリングは固定費を減少させるので、相対的に変動費率を高め、ひいては実際操業度率を少しだけ上昇させる効果がある。内製から外製へシフトすることも、同様の効果があるのだ。

ただし、変動費率を高めると、「自社の生殺与奪の権を外部の第三者に握られる」という副作用も伴う。よって、外製の割合を高める場合であっても、最終組み立てラインだけは自社の手許にしっかりと残しておく必要がある。シャープに限らず、上場メーカーの多くは、最終組み立てラインを掌握したビジネスモデルなのである。

また、第2回コラムで取り上げたホンダのケースでは、“法人税等”という変動費の急増により、実際操業度率が例外的に急上昇したことにも注意したい。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ