公認会計士・高田直芳 大不況に克つサバイバル経営戦略(5)

地道な努力によるブランド戦略が奏功

不況でも急低下しないソニーの“現場力”

高田直芳

公認会計士

2010/8/19

今回も、数多くのデータ・グラフを用いつつ、引き続きシャープ型、ソニー型、東芝型の検証をそれぞれ行なっていく。経営分析から見えて来た、「ソニー型経営の特徴」とは何か?(ダイヤモンド・オンライン記事を転載、初出2009年4月10日)

PR

ソニー型の“静態分析”は

こじんまりと楕円に収まる

さて、それではいよいよ“ソニー型”をクローズアップして分析してみよう。実際操業度率や損益分岐操業度率の推移について調べたところ、ソニー型と似たような傾向を示している企業に、トヨタ自動車や任天堂があった。

エレクトロニクス、自動車、ゲーム機器には何の関連性も見出せないが、ソニー、トヨタ、任天堂と並べると、何となく合点が行ってしまうのが不思議だ。共通項は「ブランド戦略の王者」といったところだろう。そこに視点を置いて、ソニー型を検証してみる。

通常、過剰在庫を抱えて減産を行なうと、固定費が炙り出され、変動費率が相対的に低下するものだ。ところが〔図表2〕を見ると、ソニーだけは変動費率が逆に上昇している。

|

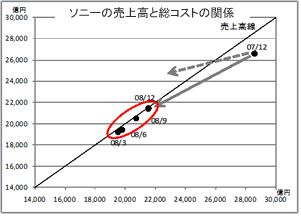

| 〔図表6〕ソニーの売上高と総コストの関係 |

では、「ソニーは過剰在庫を抱えたまま増産したのか」と言えば、とてもそんな無謀な経営戦略は想定できない。

そこで、ソニーについて、第4回コラムでも紹介した“SCP分析”の静態分析図を〔図表6〕に掲載する。これは、各期を定点観測した図表である。

売上高(横軸)と総コスト(縦軸)をプロットした点である●印が、この売上高線より右下にあればその四半期は黒字であり、逆に左上にあればその四半期は赤字に転落することになる。

〔図表6〕を見て、第1の特徴として指摘できるのは、07/12(2007年12月期)からその1年後の08/12(2008年12月期)へ移行する過程で、実線のベクトルにシフトしている点だ。もし同社が漫然とした事業戦略を採っていれば、「コストのドライブ効果」が働き、〔図表6〕では波線のベクトルへ進んで、業績は急激に悪化していただろう。

つまり、このドライブ効果を働かせずに収益性の悪化を食い止めたところに、ソニーというブランドの強さがあるといえるのだ。ベクトルは多少異なるが、トヨタや任天堂にもソニーと同様の傾向が見られる。

ただし、「シャープはソニーほどのブランドがない」と述べているわけではない。わが家にある液晶テレビ「AQUOS」や複合コピー機には、私は十分満足している。〔図表3〕で示したように、シャープの場合は、「ブランドではなくブームを見誤った点に苦境の原因がある」と言える。これが前回のコラムの最後に述べた“黒幕”の正体なのである。

次に第二の特徴としては、〔図表6〕では08/12の●印へシフトしたことにより、2008年(08/3〜08/12)の4個の点が、小さな楕円形にこぢんまりと収まった点を指摘できる。

これは設備の稼働にムラがないことを意味するため、ソニー型では実際操業度率が上昇するのだ。

|

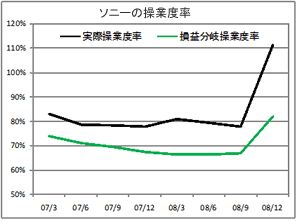

| 〔図表7〕ソニーの操業度率 |

試しに、第4回コラムに掲載したソニーの操業度率を〔図表7〕に再掲するので、確かめて欲しい。これを見る限り、ソニーはかなり効率を重視した事業戦略を行なって来たように思えるだろう。

しかし、〔図表7〕で実際操業度率が上昇していると言っても、これは見かけ上のものに過ぎず、「設備の稼働にムラがない」と言って喜んでばかりもいられない。

全体のキャパシティを使い切っていないのであれば、意味がないからだ。だからこそ、ソニーの損益分岐操業度率は、実際操業度率の上昇につられて動くことになる。これがソニー型の特徴なのである。

経営分析で改めてわかった

外資系に近いソニーの不思議

ソニーについては、ストリンガー会長兼CEOが社長を兼務するなど、主力のエレクトロニクス部門の再編が行なわれている。これについては、マスメディアの報道でわかることであり、筆者がコメントするべきものではない。

むしろ、東京から北へ100キロも離れた場所に住み、冷めた目線で経営分析に取り組んでいると、蛇足的な事項に気づくことが多くて面白い。

詳細は割愛するが、今回シャープとソニーの決算書を眺めていて、「これらの企業は、登記上はニッポンに本社があっても、実態はもはや外資系企業なんだな」と感じた。

それに関連したことだが、昨年、「空港管理会社に対する外資規制」が盛んに議論された。もし、シャープやソニーが事業再編の一環として(?)空港管理会社に出資しようとするならば、国土交通省の役人は「あなたがたは外資系企業なのだから、それはまかりならん!」と猛反対するのだろうか。

そういう想像をするのも、また愉快なのである。

次回は、シャープ型やソニー型とは異なる動きを見せる“東芝型”を検証する。ビジネススクールや経営大学院では決して教えてくれない「ファイナンス戦略の実務解」をお見せしよう。

筆者プロフィール

高田 直芳(たかだ なおよし)

公認会計士、公認会計士試験委員/原価計算&管理会計論担当

1959年生まれ。栃木県在住。都市銀行勤務を経て92年に公認会計士2次試験合格。09年12月より公認会計士試験委員(原価計算&管理会計論担当)。「高田直芳の実践会計講座」シリーズをはじめ、経営分析や管理会計に関する著書多数。ホームページ「会計雑学講座」では原価計算ソフトの無償公開を行う。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ