公認会計士・高田直芳 大不況に克つサバイバル経営戦略(9)

セブンイレブン vs. ローソンに見る出店戦略と

流通業界のコスト管理にメスを入れる!

高田直芳

公認会計士

2010/12/9

コンビニエンス業界で最も大切なのは、流通コストの最適化だ。これは「商品1個当たり」の変動費として扱われるが、「複利運用の連鎖」を考慮するならば、固定費についても考える必要がある。(ダイヤモンド・オンライン記事を転載、初出2009年6月5日)

PR

流通コストを最小にする組み合わせ

コンビニエンスストア事業を展開する上で重要なのは、流通コストの最小化だ。これには2通りの戦略がある。

1つめは、1日に3度も4度も配送を行なう関係上、配送センターから各店舗への輸送距離を最短にすることである。

2つめは、1回の配送で流通コストを最小限に抑える組み合わせを求めることである。例えば、〔図表2〕を見ていただきたい。これは生産地の甲と乙から、小山地区・宇都宮地区・日光地区へ商品を配送するに際して、流通コストを最小に抑えるためにはどのような組み合わせが最適か、を抽象化して図解したものだ。

メーカーであれば、親子会社間の製品輸送の問題として考えていただきたい。

|

| 〔図表2〕流通コストを最小化する組み合わせ |

矢印に沿って示してある金額は、商品1個あたりの流通コストである。2カ所の生産地から、3箇所の各地区へ商品を運ぶに際し、どのルートで何個の商品を運んだらいいか。こうした問題は、線型計画法(リニア-プログラミング)で解くのが通常だ。

ただし、この問題を解くには、5本の連立方程式と6個の変数が登場するため、電卓を使っただけでは単純に解けない。具体的な計算過程の説明は省略させていただくとして、ITシステムを名乗るものであれば、〔図表2〕の組み合わせ程度なら瞬時に計算してくれる。その結果が〔図表3〕である。

|

| 〔図表3〕流通コスト最小化の最適解 |

〔図表3〕の組み合わせに〔図表2〕にある流通コストを当てはめて計算すると、「75円」になる。〔図表3〕以外の組み合わせで、75円よりも少なくすることはできない。したがって、これが「最適解」となる。

社外の配送業者へ支払う運送コストをケチるのは、それはそれで1つのコスト削減策ではあるが、社内で取り組むべき問題があることも、〔図表2〕の例は教えてくれる。

企業で発生する最大のコストは、流通コストや保管コストなどの在庫関連費用にある。上記の例は流通コストに着目したものであり、「ネットワーク問題」と呼ばれている。

CVP分析の欠陥を改めて問う

いまの例は流通業だけでなく、本社工場間の移送が絡む製造業も同様の問題として取り組めることは先ほど指摘した。ただし、こうしたコストは「商品(または製品・材料)1個あたり」のものであるから、あくまで変動費に関する問題として扱われる点に注意をしなければならない。

第8回のコラムでも述べた「複利運用の連鎖」を考慮するならば、変動費だけでなく固定費への両面作戦が必要となる。その固定費について、どのような認識が必要だろうか。以下では、この問題を取り上げる。

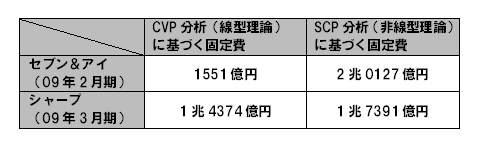

第8回では固定費を「線型か、非線型か」で分類した。まずは復習として、セブンイレブンの持株会社であるセブン&アイ(2009年2月期)と、第4回コラムで取り上げたシャープ(2009年3月期)の固定費を比べてみよう。〔図表4〕は経常利益を基準とした、筆者の推算である。

|

| 〔図表4〕セブン&アイとシャープの固定費推算 |

流通業界のセブン&アイと電機メーカーのシャープを比べてどうするんだ、という異論もあるだろう。比べてこそ問題点をまとめて指摘できるものがある。

〔図表4〕を見ると、セブン&アイの場合、「CVP分析(線型理論)に基づく固定費」は1551億円止まりになっている。巨大な店舗と広大な駐車場を持つGMS(総合スーパー)で、売上高が5兆円を超える企業の固定費が、こんな少額であるはずがない。企業実務に、理論という名の衣を無理矢理に羽織らせた印象がある。第8回のコラムで指摘した通り、これがCVP分析に潜む盲点だ。

シャープの「CVP分析(線型理論)に基づく固定費」は1兆4374億円で、セブン&アイの1551億円よりもはるかに多い。メーカーだから固定費が多くて当然だ、と思われるだろうか。これもまたCVP分析に潜む盲点である。

そこで次に、〔図表4〕の右端にある「SCP分析(非線型理論)に基づく固定費」に目を転じていただきたい。セブン&アイの固定費(2兆127億円)は、なんと、「CVP分析(線型理論)に基づく固定費1551億円」の13倍にも膨らむ。同じデータを使っているにもかかわらずだ。

13倍も膨らむと両者の関係は逆転し、セブン&アイの固定費(2兆127億円)が、シャープの固定費(1兆5321億円)を上回る。こうして、いままで線型理論によって隠されていた欠陥が、白日の下にさらされる、というわけである。

セグメント別に「管理可能」か「管理不能」かで管理する

復習を終えたところで、次はこうした固定費が「複利運用の連鎖」とどう関係するかについて検証しよう。

その前に、固定費の分類として広く知られているものを紹介する。拙著『ほんとうにわかる管理会計&戦略会計』(PHP)401ページ〔図表16-3〕にもある通り、固定費は「管理可能か、管理不能か」で分類されることが多い。本社の役員会の視線から見れば、工場や支店の不動産(土地や建物)は、「管理可能固定費」である。役員会の決議(裁量)によって、工場や支店の統廃合が可能だからである。

ところが、役員会から権限が委譲された工場長や支店長にとって、当該不動産は「管理不能固定費」に変質する。工場長にとって「管理可能固定費」は、機械装置の新規導入や除却などに限られる。

パートや派遣社員などの採用の可否について、その多くが支店長に一任されるとはいっても、役員会で決定された人員計画を逸脱することはできないから、人件費の多くも支店長にとっては「管理不能な固定費」となる。

このように経営管理の各階層によって、固定費は「管理可能か、管理不能か」に分かれ、これに基づいてセグメント別の業績管理が行なわれるのが通常だ。

セグメント“segment”というのは、数学でいえば(直線の)線分のことであり、部署ごとに細かく区切ってそこに損益計算書を割り振っていくと、セグメント別の損益管理を行なうことができる仕組みだ。

例えば、セブン&アイの有価証券報告書を閲覧すると、所在地別セグメント情報(日本や北米など)のほか、事業別セグメント情報(コンビニエンスストア事業やスーパーストア事業など)が開示されている。セブン&アイではなく、セブンイレブンの業績を知りたい場合は、事業別セグメント情報にあるコンビニエンスストア事業を参照すればよいことになる。

いまは市販の会計ソフトでも、損益計算書をセグメント別に展開し、管理可能費と管理不能費とに分けているものがある。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ