連載:経営財務トレンド(5)

海外資金調達にIFRS財務諸表はもはや必須

三宅伸二

アビームコンサルティング株式会社

2009/10/9

IFRS適用のメリットとして挙げられるのは、海外市場における資金調達の円滑化。海外で資金調達を考える企業にとっては今後、IFRS準拠の財務諸表は必須だ。IFRS時代における資金調達の姿とは (→記事要約<Page 3>へ)

PR

(3)アセット・ファイナンス

アセット・ファイナンスは、資産(アセット)の担保価値を裏付けとして行われる資金調達のことである。不動産を担保とした融資が典型だが、売掛債権のファクタリングや固定資産の特別目的会社(SPC)への売却など、所有資産の流動化による資金調達もアセット・ファイナンスに含まれる。

保有する債権や不動産を分離して現金化することから資産流動化と呼ばれたり、結果として貸借対照表(財政状態計算書)から資産が取り除かれることから、オフバランス化とも呼ばれる。なお、金融商品の会計基準では、資産または負債をオフバランス化することを、認識の中止という。

ちなみに、企業の売掛債権などの資産を担保に発行されるコマーシャル・ペーパー(ABCP)もアセット・ファイナンスに該当する。サブプライム・ショックで注目を浴びたのは、米国の住宅ローン業者が発行した住宅ローン債権を担保とするABCPであった。

アセット・ファイナンス(特に不動産の流動化)は、発行企業の信用力よりも対象不動産そのものの価値(収益性)と安全性に注目するため、格付けの低い企業でも低コストで資金調達ができる可能性がある。また、不動産の流動化(売却)により、売却益を実現できる場合があり、オフバランス効果により経営指標(総資産利益率【ROA】、自己資本利益率【ROE】)を改善できる可能性がある、さらに、売却資金を新規事業等に投入できるといったメリットがある。

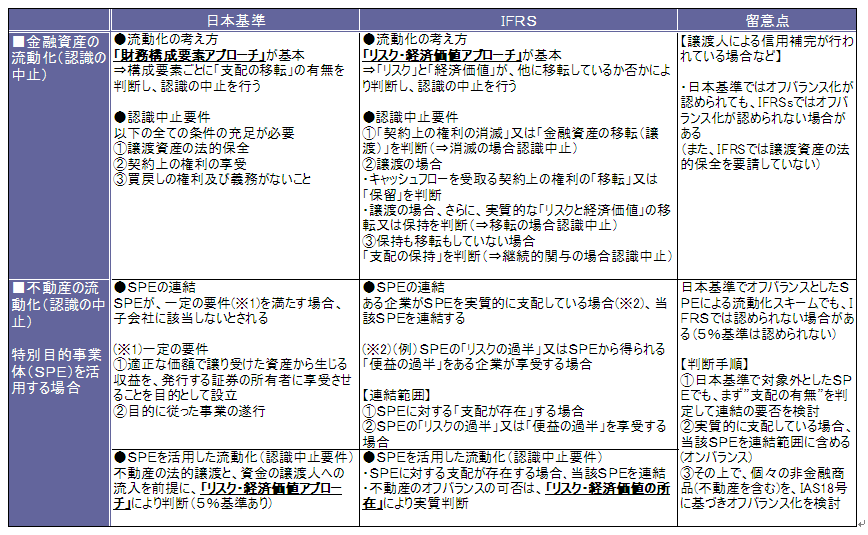

ただし、経営指標の改善効果については、資産のオフバランス化が認められることが前提であるが、日本基準でオフバランス化が認められてもIFRSでは認められない場合があるため注意が必要である(図8)。

|

| (図8)資産流動化に関する会計処理の相違と留意点(クリックで拡大します) |

IFRS適用による影響分析を

これまで、IFRS導入による財務諸表数値に与える影響と、それが資金調達に与える影響を概観してきた。それでは、このような影響をどの様にとらえ、現段階でどのような対応をとればよいのだろうか。

IFRSはあくまで会計基準であって、IFRSが導入されたからといって、企業の資金調達環境が劇的に変化することはないと思われる。ただし、海外での資金調達を考えている企業にとっては、IFRSにきちんと対応することにより、資金調達の選択肢が広がることになる。これまでは、海外での資金調達は、欧米市場での資金調達が中心であったが、各市場がIFRSベースで統一されれば、新興国市場においても資金調達を行う基礎条件が整備される(アジアの主要国は、日本よりも早くIFRSを導入することを表明している!)。

IFRS対応については、情報収集や勉強会を開始したばかりの企業もあれば、対応計画の策定を終え、具体的な対応取り組みに着手した企業もある。IFRSへの対応計画を立案するにあたり、まずアセスメント調査によりIFRSと企業が適用している日本基準の差異を把握することが必要だ。

その際、特に、財務制限条項がある企業は、会計基準差異だけでなく、もう少し踏み込んで、財務諸表数値への影響についてより具体的に検討をしておく必要がある。できれば、影響度のシミュレーションを行っておくとよい。その結果により、場合によっては、財務制限条項の再検討も必要となろう。

また、利益剰余金が大幅にマイナスになるような影響が想定される場合、自己資本を増強するため、増資等のエクイティ・ファイナンスを行う必要が生じる可能性がある。最近の大型増資は、金融危機による業績悪化だけでなく、IFRS適用による影響までも見越したものもあるだろう。繰り返しになるが、現段階では、IFRS適用により自社の財務数値がどのような影響を受けるかをきちんと調査・把握することから始める必要がある。

筆者プロフィール

三宅 伸二(みやけ しんじ)

アビームコンサルティング株式会社

シニアマネージャー 公認会計士

1989年監査法人トーマツ入所後、法定監査、公開準備支援業務に従事。マネジメントコンサルティング部門を経て、1997年アビームコンサルティング(当時のデロイト・トーマツ・コンサルティング)に移籍。流通業を中心に、製造業、金融機関などの、財務会計・管理会計システムの設計・構築、中期経営計画策定、ビジネスデューデリジェンス、連結決算早期化、全社業務改革、内部統制構築・評価等、グループ経営支援に関するプロジェクトを担当。現在、IFRS Initiative 担当としてIFRS導入支援業務に従事。

要約

IFRSは、財務諸表作成の際の会計処理と開示に関する国際的なルールとして設定・普及の取組みが続けられてきた。その主な目的は、資本のグローバルな流通の促進に貢献することにあり、メリットとして、海外市場における資金調達の円滑化が挙げられることも多い。

世界の株式市場における日本市場の相対的地位は低下傾向にあり、金融市場の混乱が収束すれば、日本企業にとって海外市場での資金調達も考慮すべき有力な選択肢の1つといえる。

このような世界の主要資本市場の動向を考えると、海外市場で資金調達を行っている企業や、今後海外市場での資金調達を予定している企業は、IFRSに準拠した財務諸表の作成はもはや必須といえる。

財務諸表は、企業に資金を提供している投資家の意思決定に必要な情報を提供する。つまり、株主の投資意思決定情報であるとともに、債権者の与信判断情報にもなる。IFRSが導入され財務諸表の内容が変化すると、株主や債権者の意思決定に影響を与えることから、企業の資金調達にも影響が及ぶことになる。資本市場で資金調達を行う企業は、海外市場・国内市場を問わず、IFRSの導入による影響を把握しておく必要があるだろう。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ