東芝はどのように工事進行基準を操作して不正を行ったのか:お茶でも飲みながら会計入門(101)(2/2 ページ)

元ITエンジニアで現会計士の吉田延史さんが会計用語や事象を解説する本連載。今回は東芝の工事進行基準による売上計上の不正がどのように行われたのか、イラストを交えて分かりやすく解説します。

【2】東芝の会計は、何が問題だったのか

東芝は、大規模案件を対象に工事進行基準を採用していました。工事進行基準は、ゼネコンをはじめとして、多くの企業で採用されている方式で、それ自体が問題となるものではありません。それでは、東芝の事件はどういった点に問題があったのでしょうか。

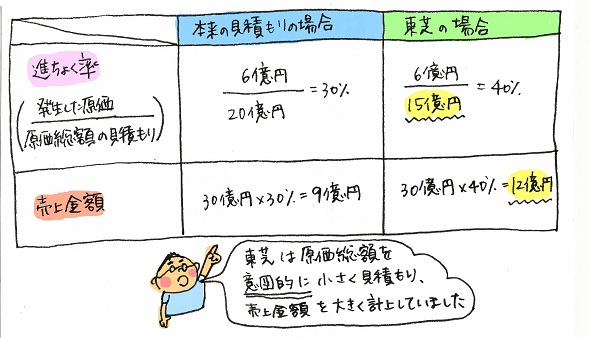

答えは「工事原価総額」です。原価総額を少なく見積もっていたのです。

先ほどの建設工事を例に取り、本来は原価総額を「20億円」と見積もるべきところを「15億円」と見積もると、1年目の売り上げがどうなるかを計算します。

1年目に掛かった原価÷原価総額=1年目の進捗率

6億円÷15億円=40%

売上総額×進捗率=1年目の売上金額

30億円×40%=12億円

先ほど計算した売り上げよりも「3億円(12億円−9億円)」多くなりました。原価総額は将来掛かる原価を予想しているため、ある程度の見積もり誤差は許容されます。しかし東芝は、意図的に小さく見積もっていたとされています。

1年目の売り上げを多くすると後になってしわ寄せがきて、2年目、3年目の売り上げは減ります。トータルの売上金額は変わらないので、いわゆる架空取引による売り上げの水増しを行っていたわけではありませんが、こういった早期売上計上も許されることではありません。

【3】工事進行基準が採用される理由

工事進行基準を悪用した不正会計は、東芝が初めてではなく、これまでにも何度も発生しています。この点を見ると、そもそも工事進行基準の採用を禁止してしまえばいいのではないかと感じるかもしれません。

代替策として「工事完成基準(完成したときに売り上げとする)」があります。

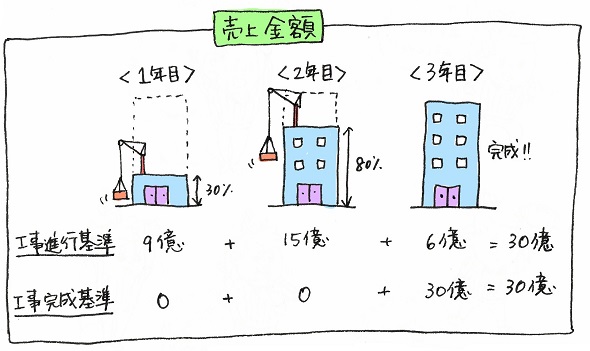

それでも、工事進行基準が認められている理由は、大規模案件で工事完成基準を採用すると、経営成績がゆがんでしまうからです。先ほどの建設工事に工事完成基準を当てはめてみましょう。売上金額は以下の通りになります。

売上総額×完成したか(1)してないか(0)=その年の売上金額

1年目:30億円×0=0円(未完成のため)

2年目:30億円×0=0円(未完成のため)

3年目:30億円×1=30億円

1年目、2年目はどれだけ頑張っても、売り上げに反映されません。これでは、決算書を見る人からすると、いびつと言わざるを得ません。このような理由で、大規模案件では工事進行基準が採用されているのです。

IT企業も大規模開発では、工事進行基準を採用することがあります。そうなると、東芝と同じように原価総額が問題となる可能性があります。

「最善の見積もり」という言葉ありますが、原価総額は決算ごとに見直しが必要です。大規模案件に関わるエンジニアの皆さんは、ご自身の担当プロジェクトは最善の見積もりができているか確認してみてはいかがでしょうか。それではまた。

イラスト:Ayumi

筆者プロフィール

吉田延史(よしだのぶふみ)

京都生まれ。京都大学理学部卒業後、コンピューターの世界に興味を持ち、オービックにネットワークエンジニアとして入社。その後、公認会計士を志し同社を退社。2007年、会計士試験合格。仰星監査法人に入所し現在に至る。共著に「会社経理実務辞典」(日本実業出版社)がある。

「お茶会計」LINEスタンプ

「お茶でも飲みながら会計入門」の電子書籍出版を記念して、LINEスタンプができました。

「お茶会計」筆者 吉田さん執筆書籍

吉田延史著

イラストAyumi

すばる舎

2016/1/21

1512円(税込)

基本から経営状態の読み取り方まで、簡便な表現と手描きイラスト・図版で、決算書を分かりやすく解説します。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

日本人の器用さがプロジェクトを失敗させる

日本人の器用さがプロジェクトを失敗させる

皮肉なことに、プロジェクトと失敗とは相性がよい。納期どおりにできなかった、要求どおりにできないことが多い、機能を削減することが多いなど、もともとの目的、スコープから、後退したプロジェクトの経験を持つITエンジニアは多いに違いない。なぜ目的どおりにいかないのか。どこを改善したらいいかを本連載で明らかにし、処方せんを示していきたい- 金融庁、IFRSに関する17の「誤解」を公表

金融庁は4月23日、IFRS(国際財務報告基準、国際会計基準)についての17の質問とそれに対する回答を集めた「国際会計基準(IFRS)に関する誤解」と題する文書を公表した  工事進行基準を分かりやすく解説してみよう【基本編】

工事進行基準を分かりやすく解説してみよう【基本編】

全世界の企業会計を1つの基準に統一するコンバージェンスへの対応で、日本の会計基準も変更されることになった。システムインテグレータ(SIer)や受託のソフトウェア開発企業に大きな影響を及ぼしそうなのは「工事進行基準」の導入だ- 工事進行基準(こうじしんこうきじゅん)

長期請負工事契約に関する会計上の収益認識基準の1つ。工事期間中、目的物が完成に近づくにつれて徐々に収益が発生するものと考え、工事の完成度合いに応じて工事に関する収益と原価を計上し、各会計期間に分配する方法である。“発生主義”に基づく収益認識法とされる  5分で絶対に分かる工事進行基準

5分で絶対に分かる工事進行基準

IT業界で、「工事進行基準」という言葉が盛んに聞かれるようになってきました。富士通、野村総合研究所、NTTデータ、日本ユニシス、三井情報など、ソフトウェア業界の超大手が取り組んでいるといわれ、ただならぬ感じがします