FinTech時代の今、COBOLやPL/I、メインフレームが勘定系システムで必要な理由:FinTech時代、銀行系システムはどうあるべきか(2)(2/2 ページ)

本連載では、銀行系システムについて、その要件や歴史を整理しつつ、スマートフォンを使う銀行取引やブロックチェーンなど、新しい技術が及ぼす影響を考察していきます。今回は、メインフレームでCOBOLやPL/Iが選定された理由やメインフレームのCPUが勘定系システムに使われ続ける理由について、演算や暗号化、圧縮機能の面から解説します。

CPUの暗号化機能〜メインフレームでは暗号処理も高速〜

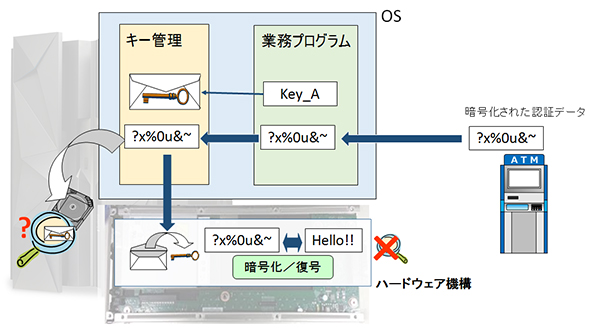

銀行のICキャッシュカードの正当性を示す認証データや、マイナンバーなどの機密情報は暗号化されています。暗号化された状態でATMや営業店端末から送り出され勘定系システムで処理されます。暗号・復号処理はソフトウェアで行うことができますが、複雑なアルゴリズムで暗号化されているので、CPU負荷が高くなります。そのため、このようなケースではメインフレームのハードウェア暗号化機能を使用してCPU負荷を低減するとともに処理時間を短縮しています。

メインフレームで処理する場合、図5のような処理形態となり、メインフレームの業務処理の直前までデータは暗号化された状態であるため、セキュリティを確保することができます。

メインフレームでは、たとえ暗号を復号している状態のメモリの状況をDUMPコマンドによって取得した場合であっても、暗号鍵は一切見ることができない仕組みが保たれています。鍵が格納されているデータセットも暗号化されていますし、暗号鍵を使用して復号する装置は耐タンパー性を備えていて、装置を取り外したり、電池を抜き取ったり、装置を分解したりすると暗号鍵はクリアされてしまう構造になっています。メインフレームのシステム一式を無傷で盗まれでもしない限りは暗号文の安全性は保たれているといえます。

図5のようなケースでは、勘定系システム以外で認証データを処理する認証サーバ形態を採る場合もあります。このような場合、認証サーバと勘定系システムの間では復号したデータの交換がないことが前提となります。

実はメインフレームでは、暗号化機構の歴史は銀行勘定系オンラインと同じ位の歴史があります。例えば、IBMのメインフレームにおける現在までの主な技術的トピックは以下の通りです。

- 1970年:ハードウェア暗号化処理機構の実装

- 1991年:OS機能の一部としてキー管理機能を実装

- 2001年:電子証明書生成と認証局機能を実装

- 2005年:メディア暗号化ソリューションが登場

- 2009年:ディスク装置に自己暗号化機能搭載

- 2012年:PKCS #11公開鍵暗号方式標準への対応

- 2016年:Visa Data Secure Platform(Visa DSP)、ポイントツーポイント暗号化(P2PE)への対応

このように、メインフレームでは暗号化に対応した機能が年々追加され、現在でも進化していることが分かると思います。もちろんRISCプロセッサやIntelプロセッサでも暗号化機能を実装していますが、メインフレームのように幅広くは対応していないようです。

CPUでの圧縮機能〜メインフレームは大量データの処理に向いている〜

銀行オンラインで処理される多くのトランザクションのログやデータベースのバックアップやイメージコピーを取得する場合、テープが利用されます。データ量が少ない場合は特に何も細工せずにデータをテープに取得するのでも問題ありませんが、大量データの場合はいかに高速のテープ装置を使用したとしても時間がいくらあっても足りなくなります。

例えば、銀行オンラインで使用されているデータベースは、最大2048に分割でき、分割されたデータベースの最大容量は4GBですので、4×2048=8192GBつまり8TBまで拡張できます。このようなデータベースは複数種類あるので、いかに大量のデータを持っているか分かると思います。

これらのデータベースのイメージコピーを取得する場合、分割された単位で取得したとしても時間がかかりそうだということが分かるでしょう。時間を短縮するには高速のテープ装置と高速のI/Oインターフェースを使用する以外に、転送するデータ自身を圧縮して転送するデータ量そのものを減らす手段が有効です。

ソフトウェアでデータ圧縮するとCPUパワーが必要となるため、圧縮率とCPUコストのバランスを取ることが必要でした。しかし、メインフレームに装備されるようになったデータ圧縮機能を使用すれば、今までよりはるかに少ないCPUコストしか掛けなくても短時間で圧縮が可能となり、従来に比べてデータの圧縮が簡単に行えるようになっています。

メインフレーム以外でもハードウェアでデータ圧縮機能を備えたサーバも登場していますが、全てのサーバにこの機能は搭載されてはいないようです。

さらに2016年に登場したメインフレームでは、OS自体の機能として圧縮を積極的に活用するようになり、圧縮アルゴリズムの見直しによって効果的で高速な圧縮を提供するとともに、多くのプラットフォームで使われているzlibベースの圧縮と互換性のある圧縮をサポートするようになって、ハードウェア圧縮による実行時間の短縮とCPU使用率の低減が、より一層図られています。

現在は、これらの圧縮機能はログのアーカイブやデータベースのイメージコピー、その他のデータのバックアップなどに限定された活用方法でしたが、今後はビッグデータ分析の分野で活用されることが期待されています。

次回は、スマホを活用したFinTechアプリと勘定系システムの連携について

今まで見てきた事柄は、メインフレームの特徴・メリットのほんの一部にしかすぎません。ハードウェアだけではなく、ソフトウェアもバージョンを重ねるごとに進化し、地道な努力の積み重ねでパフォーマンスも飛躍的に向上しています。今後の銀行オンラインシステムの進化に注目したいですね。

次回はいよいよFinTechの話になります。APIを通じたスマホを活用したFinTechアプリと長年の歴史を持つ勘定系システムの連携がどうなっていくのか。専門の筆者にバトンタッチして解説します。お楽しみに。

参考文献

- 『Webで学ぶ情報処理概論』(上山清二著、晃洋書房刊)

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

日立製作所の従量課金型プライベートクラウドサービスが、みずほ銀行の次期勘定系システムと、2016年度に稼働予定の総給振システムに採用された。 FinTech時代の到来で日本の金融システムはどう変わるのか?――銀行グループ改革と金融規制の在り方を問う

FinTech時代の到来で日本の金融システムはどう変わるのか?――銀行グループ改革と金融規制の在り方を問う

金融とITの融合によって多様で革新的な金融サービスを生み出す原動力になると期待されるFinTech。FinTechは日本の金融システムに何をもたらそうとしているのか? 1月20日に開催された「BINET倶楽部セミナー」では、日本総合研究所の副理事長で金融審議会の臨時委員を務める翁百合氏が「FinTechの現状と日本の金融システム」と題して講演を行った。 金融庁はFinTech革命にどう向き合うのか?――新たな決済サービス、キャッシュマネジメントサービス、電子記録債権、XML電文、国際ローバリュー送金、そして規制改正

金融庁はFinTech革命にどう向き合うのか?――新たな決済サービス、キャッシュマネジメントサービス、電子記録債権、XML電文、国際ローバリュー送金、そして規制改正

金融とITの融合によって多様で革新的な金融サービスを生み出す原動力になると期待されるFinTech。FinTechは日本の金融システムに何をもたらそうとしているのか? 1月20日に開催された「BINET倶楽部セミナー」では、金融庁総務企画局企画課で企画官を務める神田潤一氏が「日本におけるFinTechの活性化に向けた金融庁の取り組み」と題して講演を行った。