IFRS財務諸表を読みこなす(2)

IFRS時代にEVAを超える経営指標は生まれるのか

櫻田修一

株式会社ヒューロン コンサルティング グループ

2010/3/8

批判はありながらもEVAなどの企業価値指標、業績評価指標は支持されている。次世代IFRSに基づく新しい財務諸表表示は今後の経営指標に何をもたらすのだろうか(→記事要約<Page 3>へ)

PR

次世代IFRS財務諸表と業績管理指標

さて“次世代IFRS“たる財務諸表表示のDPによる財務諸表であるが、前回、解説したとおり、財政状態計算書、包括利益計算書、キャッシュフロー計算書の3つすべてにおいて大きく以下の2つに区分表示を行う。

- 事業活動に関する情報:事業セクション

- 資金調達に関する情報:財務セクション

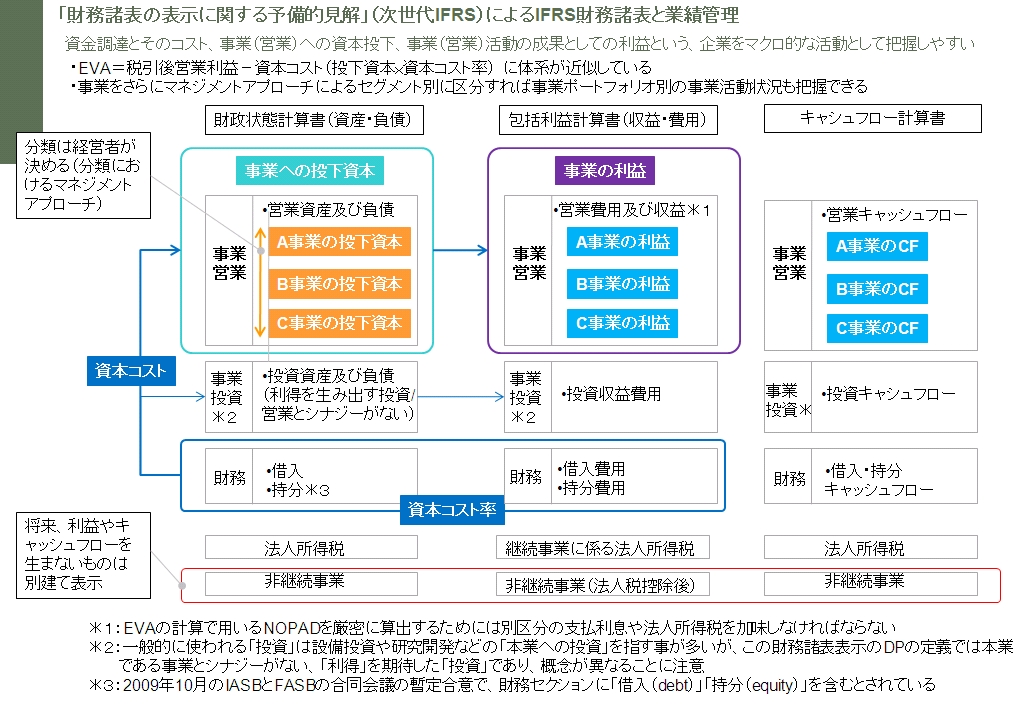

この2つのセクションはさらに「資産・負債が企業で使用される方法を最もよく反映する方法で分類しなければならない」とあり、そのまま受け取ればセグメント情報の報告セグメントに区分する、というのが自然であろう。この体系とEVAに代表される企業価値指標・業績管理指標との関連付けをチャートで表すと以下のようになる。

|

| 次世代IFRSによるIFRS財務諸表と業績管理(クリックで拡大します) |

もちろんすでに色々な所で書かれ述べられているように、例えば「包括利益」と従来からの「当期利益」と、経営者はどちらに着目しマネジメントを行い、IRとして外部、投資家や債権者に業績を説明すべきなのか、公正価値評価による評価差額など、時価会計が損益に与える影響をどのようにとらえマネジメントし、説明していくのかというIFRSが財務数値にそのものに与える影響への対応も今後、検討しなければならない。

しかしながらこの新しい財務諸表の体系は、企業価値指標・業績管理指標の算定を容易にし、またキャッシュフローとの関係性も明確化することにより、単に過去の企業活動の結果としての資産・負債・損益を開示するだけでなく、投資家、債権者、経営者が財務情報を事業活動と結び付けて活用しやすいような体系で提供しよう、という意図が明確である。いままで経営者が企業の業績をマネジメントしようとする時、開示用の財務諸表とは異なる業績管理用の管理会計としての財務数値、財務諸表を別途作成するのは当たり前のこととして多くの企業でなされているがこの新しい体系は開示と業績管理の一体化、いわば財管一致の仕組みをより指向しやすいと考えられる。

「分類のマネジメントアプローチ」により「事業セクション」を実際にどこまで区分して開示するか、というのはIR上の考慮事項もあり、業種や経営者の考えにより差異が出てくると思われるが、この体系の財務諸表を作成するために各種財務会計情報およびその前工程の事業そのものに関する情報の整備を行うことは企業の業績をマネジメントする、という目的からは非常に有用であろう。

2008年の金融危機以降、グローバル企業は特に世界レベルでの地域のポートフォリオ、つまり欧米依存からアジアや中東への分散と損益分岐点を下げるための固定費の削減を平常時のマネジメントとは異なる緊急対策として行ってきた。いまだ不安定な経済情勢であるが、今後の回復期においては継続的なマネジメント、つまり設定した目標に対するPDCAの仕組みが必要となる。目標設定においては企業価値指標などの業績管理指標を再び積極的に用いることも検討すべき時期であろう。(注:DPの発表以降、IASBとFASBの合同会議で財務諸表表示に関しても議論が継続されており、最終的にどのような形式、考え方の財務諸表表示となるかはまだ不明である点に留意)

次世代IFRSにおける経営情報の整備

ではこの新しい財務諸表の体系を積極的に経営に取り入れることを前提にした場合、どのような経営情報の整備が求められるのだろうか。基本的には以下のとおりである。

(1)事業に投下する資産(および負債)をマネジメントの管理単位、つまり事業単位で把握する

(2)そこから獲得される損益(取得原価主義での損益、減損、公正価値評価差額)を把握する

(3)資金調達と運用に関してグループ企業全体で把握(場合によってはグループでの集中化)を行う

(4)借入などの資金調達に関して事業単位で把握可能なものは把握する

(5)上記を親会社だけでなく連結グループ各社で統一、標準化し行う

(キャッシュフローに関しては直接法による作成が決定されればその対応が必要)

これは資金の調達と事業への投資、そしてその成果である損益の把握を、会社単位ではなくマネジメントが考える管理単位(事業単位)で適切に行うことにほかならない。成果としての損益だけでなく、事業に必要な経営資源のインプットも正しくとらえ、アウトプットの効率性をも把握するということである。基本的なことであるがこれを連結グループ各社でも行い、連結ベースで経営情報を集約して作成・提供しなければならないためにハードルが高くなる。

これを実現する仕組みとしては前述のEPMの概念に基づくグループ経営情報システム、グループ共通ERP、または経営情報標準化のためのマスタ統合の仕組みの導入などが検討・導入されているのは周知と思うが、その前提となるのはマネジメントが経営意思決定のために、グループ企業全体からどのような経営情報をどのような管理単位で標準化して把握、収集したいか、という意思である。これがグループ会計方針やグループ経営情報標準化の基本となる。

2011年6月をめどにIASBとFASBが検討を行っているこの新しい財務諸表の体系と考え方を積極的に導入することは、企業と経営者にとって改めてグループ経営管理とそれに必要な財務会計情報を中心とした経営情報、業績の 事業に投下する資産マネジメントの在り方を考える契機となり得るだろう。

筆者プロフィール

櫻田 修一 (さくらだ しゅういち)

株式会社ヒューロン コンサルティング グループ

マネージング ディレクター 公認会計士

アーサー・アンダーセンにて製造業、専門商社などの会計監査業務及び株式公開支援業務に従事した後、同ビジネスコンサルティング部門に転籍。経営管理、会計分野を中心とした、業務改革コンサルティング及び経営情報システム・ERP導入コンサルティング・プロジェクトを手掛ける。ヒューロンコンサルティンググループにて経営管理・財務会計領域の改革、IFRS導入支援等のサービスを展開している。 2010年7月以降、株式会社アカウンティング アドバイザリー所属

要約

今回はディスカッションペーパー「財務諸表の表示に関する予備的見解」(以下、財務諸表表示のDP)で生まれる新しいIFRS財務諸表と、企業価値指標などの業績評価指標との関連、新しい財務諸表表示のとらえ方がなどについて考える。

1990年代後半以降、「キャッシュフロー経営」や「EVA」「BSC」(バランスト・スコアカード)などの経営指標、マネジメント手法が日本で受け入れられてきた。しかし、2000年前後のEVAとBSCの枠組み以降、業績のマネジメントに関する革新的な枠組みは誰も提示できていない。EVAはその導入効果に批判もあるのも事実であるが、現時点においても代表的な企業価値・業績管理の指標の1つである。

財務諸表表示のDPで生まれる新しい財務諸表の体系は、企業価値指標・業績管理指標の算定を容易にし、またキャッシュフローとの関係性も明確化することにより、単に過去の企業活動の結果としての資産・負債・損益を開示するに止まらず、投資家、債権者、経営者が財務情報を事業活動と結び付けて活用しやすいような体系で提供しよう、という意図が明確である。

これは資金の調達と事業への投資、そしてその成果である損益の把握を、会社単位ではなくマネジメントが考える管理単位(事業単位)で適切に行うことにほかならない。成果としての損益だけでなく、事業に必要な経営資源のインプットも正しくとらえ、アウトプットの効率性をも把握するということである。基本的なことであるがこれを連結グループ各社でも行い、連結ベースで経営情報を集約して作成・提供しなければならないためにハードルが高くなる。

これを実現する仕組みとしてはEPM(Enterprise Performance Management)の概念に基づくグループ経営情報システム、グループ共通ERP、または経営情報標準化のためのマスタ統合の仕組みの導入などが検討・導入されているなのは周知と思うが、その前提となるのはマネジメントが経営意思決定のために、グループ企業全体からどのような経営情報をどのような管理単位で標準化して把握、収集したいか、という意思である。

新しい財務諸表の体系と考え方を積極的に導入することは、企業と経営者にとって改めてグループ経営管理とそれに必要な財務会計情報を中心とした経営情報、業績のマネジメントの在り方を考える契機となり得るだろう。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ