金融庁はFinTech革命にどう向き合うのか?――新たな決済サービス、キャッシュマネジメントサービス、電子記録債権、XML電文、国際ローバリュー送金、そして規制改正:特集:FinTech入門(6)(3/4 ページ)

金融とITの融合によって多様で革新的な金融サービスを生み出す原動力になると期待されるFinTech。FinTechは日本の金融システムに何をもたらそうとしているのか? 1月20日に開催された「BINET倶楽部セミナー」では、金融庁総務企画局企画課で企画官を務める神田潤一氏が「日本におけるFinTechの活性化に向けた金融庁の取り組み」と題して講演を行った。

決済処理のシームレス化により「国際ローバリュー送金」を実現へ

決済インフラ分野でのもう1つの重要な課題は、国内だけでなく国外を含めた決済処理のシームレス化を実現することだ。

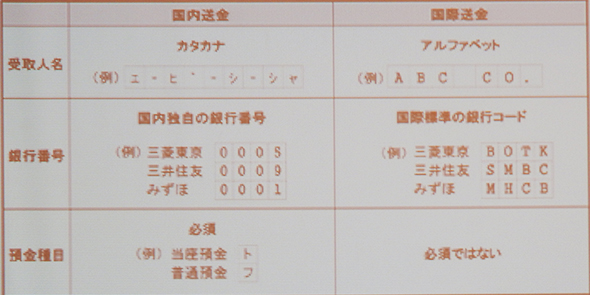

現在、決済処理のシームレス化を阻んでいる要因には、国内送金と国際送金とでフォーマットの項目が異なっている点などがある。国内送金では片仮名表記や独自の銀行コード、普通預金と当座預金の違いなどが存在しており、国内で作った電文はそのまま海外に発信できないだけではなく、海外から受け取った電文を国内の決済に使うこともできない。こうした状況では、「決済業務を効率化したいと考えるグローバル企業などのニーズを満たせない」(神田氏)ことから、送金フォーマット項目の国際標準化などの対策が求められている。

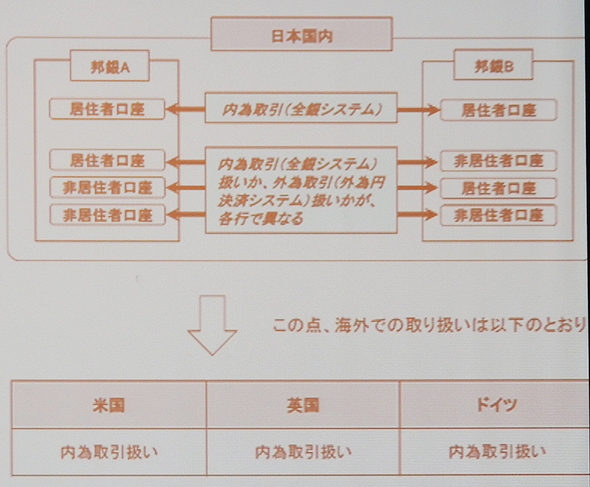

日本国内において非居住者の送金の取り扱いが煩雑なことも、決済処理のシームレス化を阻む一因となっている。海外では、非居住者であっても居住者と同様の条件で送金可能な国がほとんど(米国、英国、ドイツなど)だが、日本国内では、非居住者が国内送金を行う際には、外為取引扱いになって本人確認などの手続きが必要になったり、手数料も高くなったりする場合がある。また、その取り扱いも銀行各行によって異なるという問題がある。決済処理のシームレス化を実現するには、この問題も解決する必要がある。

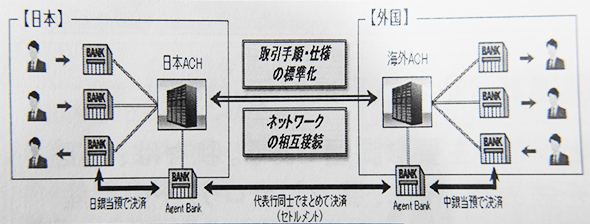

国際送金の新たなオプションとして、より手数料が安い「ローバリュー送金」(小口で急がない送金)を実現することも、決済処理のシームレス化に向けた課題の1つである。ローバリュー送金を実現するためには、国際送金の効率化を促進するIPFA(International Payments Framework Association)などのスキームを使って、国同士で小口決済システム「ACH(Automated Clearing House)」の相互接続を行う必要がある。しかし、残念ながら日本はいずれの国とも接続が行われておらず、ローバリュー送金も実現できていないのが現状だ。

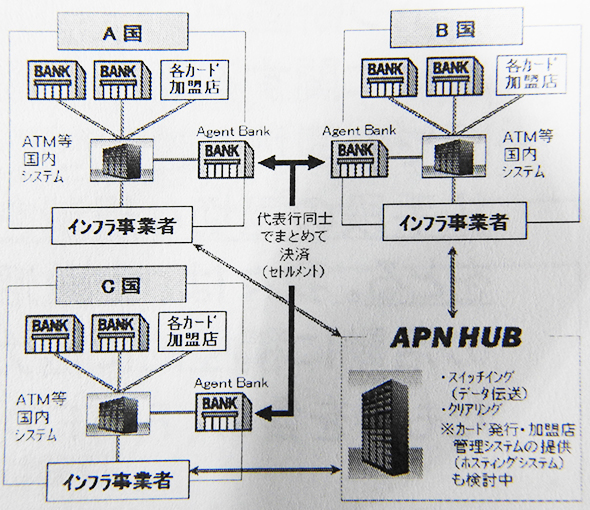

ローバリュー送金などの新たな国際送金を実現するためには、決済システムの国際的な連携が不可欠だ。神田氏によると、現在、メガバンク3行を中心に、ASEAN主導のリテール決済ネットワーク「APN(Asian Payment Network)」に参加して2〜3年をめどにローバリュー送金を実現する検討が進められているという。「現在、国際送金には5000円程度の手数料が掛かるが、ローバリュー送金を使えば手数料を1000円以下に抑えられると期待されている」(神田氏)

早急な対応が求められる「仮想通貨」規制

決済ワーキンググループでは、新たな論点として、インターネットを通じて電子的に取引が行われる、いわゆる「仮想通貨」に対する規制についての検討が進められている。

仮想通貨については、法定通貨と特定の交換比率を持たないことや、匿名での利用が可能であることなどから、テロリストなどによるマネーロンダリングに悪用されるリスクが国際的に指摘されている。

2015年6月の「G7エルマウサミット」では、仮想通貨の悪用を阻止するために規制を行う内容の首脳宣言が出された。そして、この宣言を受けて設けられた金融活動作業部会「FATF(Financial Action Task Force on Money Laundering)」は、各国が仮想通貨と法定通貨を交換する交換所(Exchanger)に対して登録/免許制を課すことなどを求めている。

では、仮想通貨に対して各国はどのような規制を行っているのだろうか。ロシアは仮想通貨自体の使用を禁止しており、米国、英国、カナダ、シンガポールなどはマネーロンダリングやテロ資金の供与規制を導入または検討中だ。さらに、ドイツ、フランス、スイスなどは、マネーロンダリングやテロ資金の供与規制に加えて、財務規制やセキュリティ対策などの利用者保護のための規制を導入している。

日本では、2014年に仮想通貨交換所の「マウントゴックス」が経営破綻し、多くの被害を出した末に、経営者が業務上横領などの罪で逮捕された事件が発生。多くの人に仮想通貨の危険性を認識させた。決済ワーキンググループでは、その教訓を踏まえ、利用者保護を含めた仮想通貨の制度的な枠組みについての検討が進められている。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

日立製作所の従量課金型プライベートクラウドサービスが、みずほ銀行の次期勘定系システムと、2016年度に稼働予定の総給振システムに採用された。 FinTechのスタートアップ企業を支援、電通国際情報サービスが拠点を開設

FinTechのスタートアップ企業を支援、電通国際情報サービスが拠点を開設

電通国際情報サービスは、FinTech関連のスタートアップ企業の成長を支援する産業拠点「The FinTech Center of Tokyo Fino Lab」を開設する。有望なスタートアップ企業を発掘し、それらの企業がサービス開発に集中できる環境やリソースを提供する。 国内の金融IT市場は堅調、IDCジャパンが最新市場予測を発表

国内の金融IT市場は堅調、IDCジャパンが最新市場予測を発表

IDCジャパンが、国内金融IT市場について最新予測を発表。前年比成長率は0.6%と堅調で、特にメガバンクは3.0%と強めを予想した。金融機関は積極的なIT活用を模索しており、FinTech企業との連携を強化する大手金融機関が増加するとした。 銀行マンや投資家らがあなたのFintechビジネスモデルをモノにしてくれるかもしれないプログラム

銀行マンや投資家らがあなたのFintechビジネスモデルをモノにしてくれるかもしれないプログラム

アイデアと技術がある若い企業を銀行などが支援。三菱東京UFJ銀行が4カ月間の集中プログラムの参加者を募集する。 Fintechの投資が拡大、ブロックチェーン技術への注目も高まる

Fintechの投資が拡大、ブロックチェーン技術への注目も高まる

アクセンチュアは、Fintech投資に関する最新調査結果を発表した。アジア太平洋地域でのFintech投資は、2015年1〜9月で約35億ドルに達した。日本でのFintech投資も同期間で既に約4400万ドルに達している。 FinTechへのアプローチを強化 Pivotalジャパン、日本IBMなど

FinTechへのアプローチを強化 Pivotalジャパン、日本IBMなど

Pivotalジャパンや日本IBMなどが立て続けにFinTechへのアプローチ強化を発表。金融機関が持つシステムの現代化を支援し、自社の開発プラットフォームによるアプリケーション開発環境を提供する動きも活発になっている。