銀行員も知っておきたいブロックチェーンの仕組み、業務への応用事例と留意点:FinTech時代、銀行系システムはどうあるべきか(終)(2/3 ページ)

本連載では、銀行系システムについて、その要件や歴史を整理しつつ、スマートフォンを使う銀行取引やブロックチェーンなど、新しい技術が及ぼす影響を考察していきます。今回は、ブロックチェーンの仕組みを概説し、その特徴を踏まえて、FinTechや銀行業務での活用形態、システム化に向けた留意点について解説します。

ブロックチェーンネットワークの形態

ブロックチェーンのネットワーク形態は管理主体によって、「パブリック型」「コンソーシアム型」「プライベート型」の3つに分類できます。

| 管理主体 | 管理者なし | 複数組織 | 単一組織 |

|---|---|---|---|

| ネットワーク形態 | パブリック型 | コンソーシアム型 | プライベート型 |

| 参加者 | 自由(不特定、悪意のある参加者を含む可能性がある) | 許可制(参加者の身元が判明しており、信頼できる) | |

| 利用するコンセンサス | PoW | PBFTなどの散型合意形成アルゴリズム | |

| ユースケース | 仮想通貨、アセット交換など | 銀行間取引、証券取引などのビジネスネットワーク | |

| 実装例 | Bitcoin、Ethereum | Hyperledger fabric、Ripple | |

パブリック型は、誰でも自由にネットワークに参加できるため、悪意のあるノードが参加する可能性があります。そのため、取引の確定に時間を要したとしても、不正抑止と不特定多数のノード数でも実用可能なことから、PoWをコンセンサス方式として採用します。

これに対して、複数組織で運営されるコンソーシアム型や単一組織で運営されるプライベート型のブロックチェーンは、参加者は事前に参加の許可を得るため身元が明らかで信頼できるノードに限定されます。そのため、分散合意形成のような軽量、高速なコンセンサスが採用されます。

主な処理形態

ブロックチェーンの主な処理形態には、「Unspent Transaction Output(UTXO)」「スマートコントラクト」の2つがあります。

| UTXO | スマートコントラクト | |

|---|---|---|

| トランザクションとして表現するもの | 資産の移転状況を移転元から出力する数量と複数の移転先に入力する数量の組み合わせ | 実装された処理に対する入力データ(処理結果は「状態」として別に管理される。「状態」の改ざんを防ぐためにハッシュ値がブロックに保存される) |

| 過去のトランザクションをトレースする必要性 | あり | なし |

| 用途 | 数量で扱える資産の移転に限定(仮想通貨の移転など) | 任意の業務要件を実現可能 |

| 不正トランザクションの検出 | コンセンサスを取る際に、トランザクション内容の正当性(例:2重使用)についてもPoW時に検証する | 業務要件に応じたチェック処理を実装可能 |

| 代表的な実装 | Bitcoin | Ethereum、Hyperledger fabric |

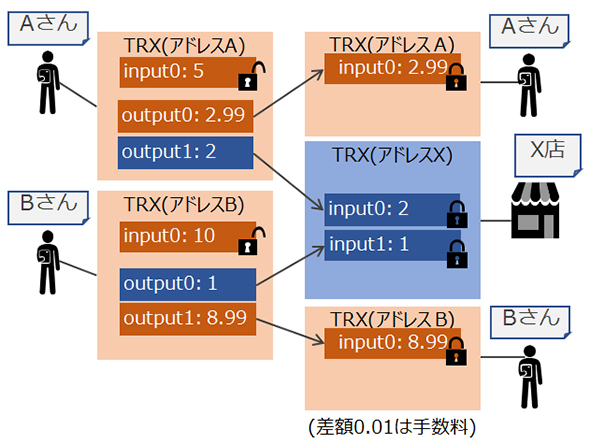

・Unspent Transaction Output(UTXO)

UTXO型は、保有数量や残高を持たず、トランザクション(取引データ)として、「資産の移転状況を移転元から出力する数量」「複数の移転先に入力する数量」の組み合わせで表現するのが特徴です(仮想通貨の場合は「送金元から出金する数量」「複数の送金先に入金する数量」の組み合わせです)。

そのため、あるユーザー(Bitcoinの場合アドレス)の保有数量や残高を知るためには過去のトランザクションをトレースしなければなりません。つまり、ある時点のあるユーザー(Bitcoinの場合アドレス)の保有数量は、その時点より以前にそのユーザー向けに入力(仮想通貨の場合、入金)されたトランザクションの数量のうち、他の誰かに出力(仮想通貨の場合、出金)されていないトランザクションの数量(Unspent Transaction Output:UTXO)の合計です。

UTXOの用途は、仮想通貨のような数量で扱える資産に限られます。

・スマートコントラクト

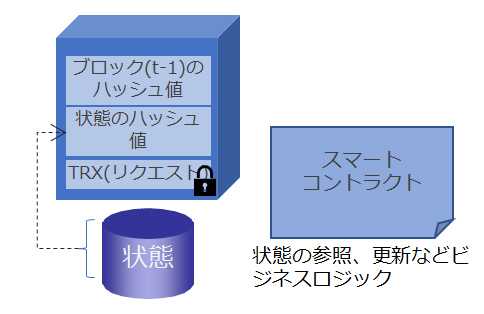

スマートコントラクト型は、スマートコントラクトとして業務処理を実装することで、任意の業務要件を実現できます。トランザクション(取引データ)として表現するのは、処理に対する入力データでUXTO型とは異なり処理結果は「状態」として別に管理されます。

このため、保有数量や残高を知るために過去のトランザクションをトレースする必要はありません。また、取引データとは別に状態を保つことから、状態の改ざんを防止するために状態のハッシュ値を計算してブロックに格納します。

なお、スマートコントラクトにより、何かのイベントをトリガーに処理を自動実行するといったことも実現可能です。

ブロックチェーンのメリットと現状の課題

繰り返しになりますが、ブロックチェーンは、改ざんが困難な分散台帳を複数組織(複数者)間で共有し、データやプロセスにコンセンサスを取りながら業務を進めることで、「中央機関および集中システムを必要とせずにシステム構築できることが最大の利点」といわれています。また、各参加者間でデータやプロセスにコンセンサスを取っていることで、「可監査性、トレーサビリティーが向上でき、スマートコントラクトにより自動化もできる」利点もあります。

一方で、システム構築・運用コストの観点では、ブロックチェーンに参加するそれぞれのノードに分散して同期されたデータを保管することにより、ブロックチェーンネットワーク全体の可用性は維持したまま、高度な冗長構成や、特別な災害対策システムを必要としないことで、コストの低減が見込まれます。

なお、ブロックチェーンでは、分散したノード間で保持する台帳を、コンセンサスを取りながら更新していくため、「非常に高いレートのトランザクションであるケース」「取引が確定するまでに非常に短い時間が要求されるケース」においては現時点では課題があります。また、原則的に全てのデータが参加者に共有されるため、「匿名性・機密性の要件を実現しづらい」という課題もあります(※)。

※:ブロックチェーンの1つのプラットフォームであるHyperledgerでは、正式版リリース前に4ノードで1秒当たり100件程度を達成している事例もあります。また、同様にHyerledgerでは、匿名性・機密性の機能があり、台帳を参加者に対して部分的に共有させることができます。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

日立製作所の従量課金型プライベートクラウドサービスが、みずほ銀行の次期勘定系システムと、2016年度に稼働予定の総給振システムに採用された。 FinTech時代の到来で日本の金融システムはどう変わるのか?――銀行グループ改革と金融規制の在り方を問う

FinTech時代の到来で日本の金融システムはどう変わるのか?――銀行グループ改革と金融規制の在り方を問う

金融とITの融合によって多様で革新的な金融サービスを生み出す原動力になると期待されるFinTech。FinTechは日本の金融システムに何をもたらそうとしているのか? 1月20日に開催された「BINET倶楽部セミナー」では、日本総合研究所の副理事長で金融審議会の臨時委員を務める翁百合氏が「FinTechの現状と日本の金融システム」と題して講演を行った。 金融庁はFinTech革命にどう向き合うのか?――新たな決済サービス、キャッシュマネジメントサービス、電子記録債権、XML電文、国際ローバリュー送金、そして規制改正

金融庁はFinTech革命にどう向き合うのか?――新たな決済サービス、キャッシュマネジメントサービス、電子記録債権、XML電文、国際ローバリュー送金、そして規制改正

金融とITの融合によって多様で革新的な金融サービスを生み出す原動力になると期待されるFinTech。FinTechは日本の金融システムに何をもたらそうとしているのか? 1月20日に開催された「BINET倶楽部セミナー」では、金融庁総務企画局企画課で企画官を務める神田潤一氏が「日本におけるFinTechの活性化に向けた金融庁の取り組み」と題して講演を行った。