連載:IFRSとは何なのか(1)

ここから始まる国際会計基準

伊藤久明

プライスウォーターハウスクーパース コンサルタント株式会社

2009/6/29

国際会計基準(IFRS)の日本での適用が見えてきた。世界100カ国以上が採用する会計基準だが、日本企業にはなじみが薄い。IFRS誕生から広がったきっかけ、その特徴までをIFRS導入プロジェクトに従事する公認会計士が分かりやすく解説する。(→記事要約<Page 3>へ)

PR

(3) IFRSの特徴

ここで、日本において適用が迫っているIFRSの特徴を3つあげてみよう。

◆原則主義

原則主義とは、会計基準の中で、原則的な会計処理のみ記述され、詳細な取扱いは設けないとする考え方である。原則主義と対比される規則主義の米国基準では、詳細な規定が多く設定されており、その全貌を把握するのは、企業の経理担当者はもちろん監査人のような会計専門家でも難しいといわれている。

原則主義により会計基準のボリュームが減ることから、会計基準の規定そのものを知っているかという点では、規則主義よりも、企業と監査人との差が付きにくくなる。今後は、基準を知っているかどうかではなく、その基準の解釈とその基準の適用対象となる事実認識で協議するという側面が強くなる。さまざまな企業における適用事例を持つ監査人のほうが基準の解釈という点では有利かもしれないが、事実認識についてはそのビジネスを自ら営んでいる企業に分がある。企業と監査人との間で協議する機会が増えるだろう。

◆貸借対照表重視

損益計算書よりも貸借対照表を重視する考え方である。従来の損益計算書重視のアプローチは、収益と費用の期間対応を重視し、簡単にいえば当期の収益費用に属さない項目を資産負債として繰り延べる、すなわち損益がまず決まり次に貸借対照表が決まるという関係であった。

これに対して貸借対照表重視のアプローチは、貸借対照表における資産負債の価値を重視し、簡単にいえば貸借対照表によって損益が決まるという関係である。IFRSの特徴である包括利益は、資産負債の差額である純資産の増減(所有者との取引を除く)によって利益が決まる。このような利益を経営管理上どのように取り扱うのかを検討する必要が生じるだろう。

◆公正価値測定

貸借対照表を取得原価ではなく公正価値で測定するという考え方である。資産を時価評価する範囲が比較的広い。公正価値の算定には経営者の見積りによる所が多くなるため、見積りを算定する体制・ルールの整備が今まで以上に必要となる。

IFRSが経営に与える影響

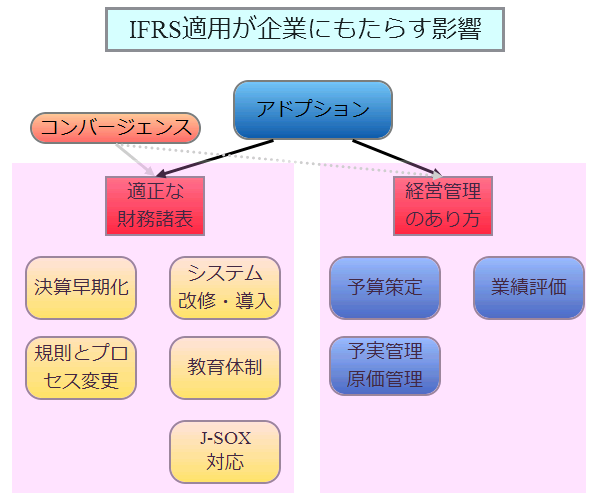

IFRSに基づく連結財務諸表を適切に作成するためには、企業は、IFRSに基づくグループ会計基準を新たに策定し、関係する業務プロセスとマニュアルを整備し、システムの改修・刷新を行う必要がある。また、業務プロセスやシステムの変更に合わせたJ-SOX対応や、関連する管理会計制度の見直し、グループ経理スタッフに対する教育体制の整備も重要である。

この図で示されているように、IFRS適用に係る問題は、「IFRS適用下にあってどのように適正な財務諸表を作成するか」「IFRS適用に合わせてどのように経営管理体制を見直すか」に大別されると考える。企業は、IFRS適用がもたらすこのような影響を適切に把握し、対応に要する期間を見積り、体制を整備し、IFRS適用前に準備を終了させられるように計画を立案する必要がある。

本連載の第1回では、IFRSの全般的な内容について述べてきたが、次回は、日本基準とIFRSとの主要な差異、IFRSの適用時期の検討に当たって考慮すべき要素など、個別の論点について言及してみたい。

筆者プロフィール

伊藤 久明(いとう ひさあき)

プライスウォーターハウスクーパース コンサルタント株式会社

ファイナンス&アカウンティング シニア マネージャー 公認会計士

大手監査法人を経て、朝日アーサーアンダーセン株式会社(現プライスウォーターハウスクーパース コンサルタント)に入社。連結決算システム・グループ経営管理システムの導入、決算早期化、ソフトウェアの原価管理制度の構築、会計基準のコンバージェンス対応、IFRS対応等のプロジェクトに従事。著書に「スピード決算マネジメント」(共著、生産性出版)など。

要約

IFRSとはInternational Financial Reporting Standards(国際財務報告基準)の略で日本では国際会計基準と呼ばれることが多い。世界で100カ国以上が適用もしくは許容している会計基準で、投資家の意思決定に有用な情報を提供するという財務諸表の目的に適合するように開発された。

IFRSは2005年、EU域内の上場企業に対して強制適用されたことで世界的な広がりが始まった。日本でも2009年6月にIFRSをアドプション(適用)するためのロードマップが公表され、2010年3月期からの任意適用を目指す方針が示された。強制適用の是非は2012年に判断する計画で、強制適用する場合は2015年または2016年からとしている。

IFRSの特徴は原則主義、貸借対照表重視、公正価値測定の3つ。いずれもこれまでの日本の会計基準とは大きく異なる内容で、日本企業への影響は大きい。日本企業への影響としては「IFRS適用下にあってどのように適正な財務諸表を作成するか」「IFRS適用に合わせてどのように経営管理体制を見直すか」の2つに分けて捉えることができる。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ