連載:IFRS時代の新リスク管理入門(1)

内部統制に対応した企業はIFRSで何をすべきか

河辺亮二、伊藤雅彦(監修)

株式会社日立コンサルティング

2009/10/1

日本版SOX法対応を行った企業は次に何を行うべきか? IFRSとリスク管理との関係を解説し、IFRS適用初年度をどう迎えるべきかを解き明かす(→記事要約<Page 3>へ)

PR

本連載では、日本版SOX法対応を行った企業が次に何を行うべきか、内部統制評価にどのような影響を及ぼすのか、IFRSとリスクマネジメントとの関係をどう考えてIFRS適用初年度を迎えるべきかについて解説する。

IFRSを導入する意味

2009年3月期は、金融商品取引法における内部統制報告制度(いわゆる日本版SOX法)の初年度ということで、多くの会社で企業内の決算処理を含む業務プロセスの整備・運用状況の確認とルールの再徹底に多くの時間を費やした1年であったと思われる。こうした中、金融庁は6月30日に国際会計基準(IFRS)の取扱いに関する中間報告(リンク)を発表、連結決算に関する会計基準の国際化を大幅に進める方向で一定の方針を示した。

上場企業の経理担当者は、数年後に控えるIFRSへのアダプションの準備の一環として、当面は来年度から適用が義務付けられる、固定資産への資産除去債務の計上への対応や、マネジメントアプローチによるセグメント情報の開示といった、国内の会計基準のコンバージェンス対応を進めている状況と思われる。IFRS導入の目的は、一般には“企業の財務報告の比較可能性を向上させること”であるといわれる。これはあくまで財務諸表の利用者の観点である。翻って、財務諸表の作成者の立場から見た場合、IFRSを導入するということは、そもそも何を進めようとしていることなのか、考えてみたい。

IFRS時代のリスクマネジメント

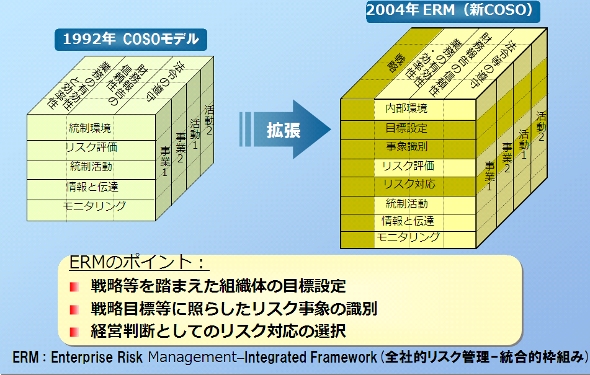

今から5年ほど前の2004年、米国トレッドウェイ委員会は、これまでの内部統制フレームワークである「COSO」(日本版SOX法の基礎となっている考え方)を大幅に改善した、「全社的リスク管理の統合フレームワーク」 (Enterprise Risk Management:COSO-ERM)を公表した(リンク)。COSO-ERMは、単なる内部統制の枠組みを超えた、広く企業の戦略目標の達成に着目した画期的なフレームワークであったが、実現のための具体的な手段が示されず、あまり注目されることなく現在に至っている。そしてIFRSアダプションを迎えようとしている現在、COSO−ERMは、IFRSという会計制度を企業の目標実現の仕組みとして導入する際の欠かすことのできない内部統制の仕組みであると再認識され始めている。

COSO-ERMの目的は、企業の戦略を踏まえた目標の設定と、目標を達成する上でのリスクの識別、さらに経営判断としてのリスクへの対応という、企業価値の向上にベクトルを合わせたものだ。内部統制の構成要素である、統制環境、リスクへの対応、統制活動、情報と伝達、モニタリングの各機能は、経営目標と達成する上の重要な手段(経営管理の仕組み)として位置付けられている。

|

出典:日立コンサルティング |

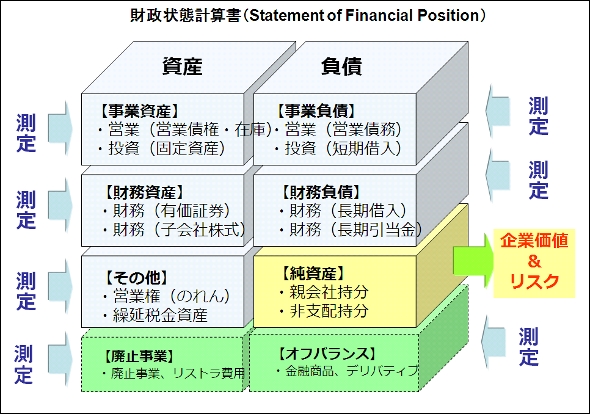

IFRSの思考パターン(資産・負債アプローチ)

IFRSの基本的な思考パターンは、これまで企業会計において主流であった損益計算中心のアプローチではなく、企業の純資産の増減を投資家の立場から評価する「資産・負債アプローチ」を採用しており、バランスシート重視の基本姿勢が貫かれている。その中で、資産・負債の測定の原則として、財産価値の公正な見積もりプロセスに重点が置かれている。このことは、財務諸表の作成者に、保有する事業資産や金融資産の価値の増減、ならびに見通しに常に配慮し、財政状態の変動に敏感になることを求めている。企業の営業活動から生じる価値の変動はもちろんのこと、投資活動や財務活動から生じる価値の変動まで、すべて包括利益の測定対象となるのだ。

さらに、財務諸表の作成者には、価値の見積もりの根拠となる前提条件や仮定、価値の評価方法の合理性について、いわゆる「原則主義」に従って自らが説明責任を果たしてゆくことが必要となる。

資産と負債の差額であるところの純資産の変動をリスクとして捉え、コントロールしてゆくことが、企業経営の命題となり、翻ってはERMの目標となる。

|

| IFRSの財政状態計算書(バランスシート)が示す「資産・負債アプローチ」(出典:日立コンサルティング) |

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ