連載:SAPで実現するIFRS対応(4)

公開! SAPを使った業界別IFRS対応事例

鈴木大仁

アクセンチュア株式会社

2010/1/29

日本企業がIFRS対応を検討するに当たり、いくつかの参考となる海外事例を紹介する。各事例の分析から分かった共通した特徴も指摘したい。いかに二重投資を避けるかがポイントだ (→記事要約<Page 3 >へ)

PR

業界別海外事例の紹介

さて、本項では日本企業がIFRS対応を検討するに当たり、いくつかの参考となる海外事例を紹介させていただくが、まずは事例をご紹介する前に、各事例を分析した結果、アプローチ面において共通した特徴が挙げられることを紹介したい。

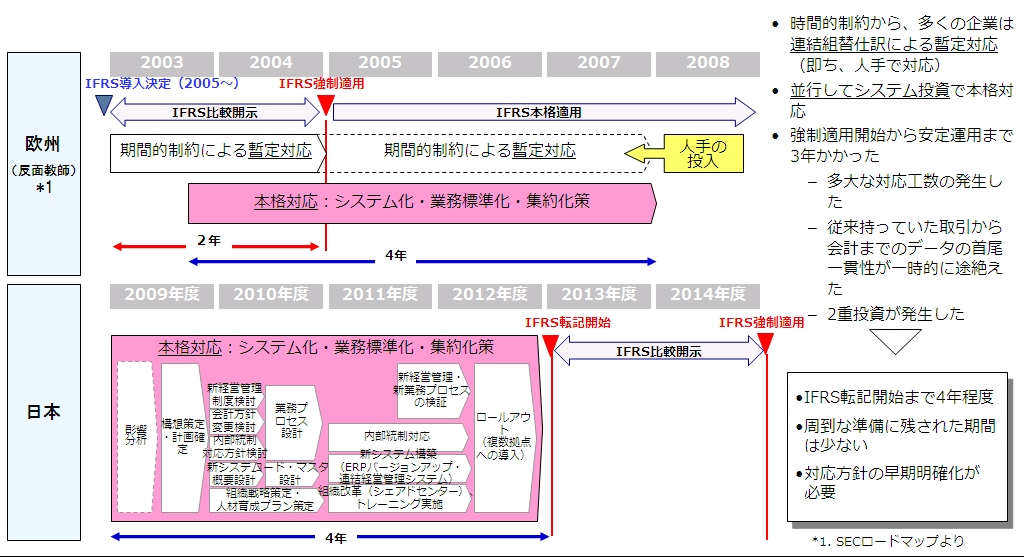

下記図表の上段を見ていただきたい。欧州では、IFRS導入決定から適用開始まで3年足らずであったため、十分なITシステム対応をする時間がなく、結果的に強制適用が開始された2005年時点では暫定対応ともいえる梅コース(連結のみでの対応)にとどまった。IFRS及び複数会計基準に対応したSAPの本格的ERP製品(松コース)は、「mySAP ERP 2004」という製品名にも見られるように2005年前後に出荷が始まった。このため、ユーザー企業側としては製品出荷を待つという選択肢しかなく、彼らの取ったアプローチは、「まずは“梅”対応し、“松”を目指す」というものであり、これには二重投資が発生した。

また、日本法人を含めたグローバルの主要拠点への展開まで含めると、どの欧州企業も完了までに4年程度かかっている。この4年というのは、1年目で計画/設計、2年目で構築、初回パイロット拠点への導入、3〜4年目に欧州各国、北南米、アジア、中東・アフリカ現地法人に横展開をかけるという期間である。

|

| 欧州企業のIFRS適用のロードマップと日本企業での考え方(クリックで拡大します。アクセンチュア資料から作成) |

次に図表の下段を見ていただきたい。この欧州企業の本格対応のアプローチを、2015年3月期強制適用となった場合の日本企業のケースに当てはめて時間軸を試算したものである。拠点展開にかかる期間は、各社の拠点数や同時展開チーム体制の編成方法に依存し、4年ではなく、3年〜5年という範囲で捉えるべきだとは思うが、この試算は大企業であればIFRSの検討を始め、初期計画を立てるタイミングは、まさしくいまであることを示唆している。このような共通点を踏まえて、各社の事例を紹介したい。

欧州機械メーカーA社

2008年12月、A社の欧州本社から当時のIFRSグローバルプロジェクトリーダーを日本に招待し、アクセンチュアの顧客への事例紹介&意見交換会を開催した。彼は「マーケットからの開示要求(IFRS)が、グループ全体の経営管理高度化への取組みを促した」と、プロジェクト編成の背景を説明した。

A社はまず、グループ経営管理報告におけるスピードアップと情報の質と量の向上を狙い、IFRS対応プロジェクトをフェイズ1とフェイズ2に区切り、2段階で実施した。

フェイズ1は、2003年から2005年にかけてグループ連結における制管一致と業績予測の短サイクル化を目指し、グループ経営管理系システムを刷新する内容であった。

2006年から始まったフェイズ2は、欧州のみならず、北米、日本を含めた各国現地法人横断で個社側の単体システム(ERP)の統一化(1インスタンス化)を図った。統一に当たっては、複数の主要国の制度・業務要件を概要で抑え、その後1年程度でパイロット拠点にてIFRSを実装したテンプレートシステム(自社向けにカスタマイズされたSAP)を開発導入した。モジュールの範囲は、会計のみならず、販売物流・生産管理も含め、ほぼ全領域に渡っている。

そして、毎年3拠点導入を目安にロールアウトチームが結成され、各現地法人に導入した。初期開発が1年程度で終わったのは、2005年までにIFRSに対応した会計ルールの設計やグループ勘定コード表の定義などの骨格部分の整備をフェイズ1の中で終えていたからであろう。また、このテンプレートには会計以外のモジュールも含まれていたわけだが、本社から各国現法に導入必須と義務付けたのは、IFRSそのものともいえる会計モジュールのみであり、販売物流・生産管理のモジュール可否は、現行システムの制約やメリット、商習慣を踏まえ、各現地法人の判断とした。

現在も、A社ではこのテンプレートをアジアのほか、新興国市場への進出拡大(販社や工場の増設)に合わせたグローバルオペレーション統一の戦略ツールと位置付け、導入展開を続けている。また一方では、運用保守業務をグローバル全体で一括シェアード化している。このグローバル・シナジーによるコスト削減効果は、日本企業にとっては目からうろこが落ちるものであろう。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ