IFRSで経営管理をレベルアップ(1)

IFRSベースの経営管理を実現する4つの要件

伊藤雅彦

株式会社日立コンサルティング

2010/1/28

会計基準の見直しというIFRS対応を契機として、経営管理機能の充実化と、そのために求められる予算管理のあり方について論じてみたい。企業はIFRS対応を生かして「強い経営体質」を作り上げることができるだろう(→記事要約<Page 3>へ)

PR

経営管理への効果

IFRS対応を制度対応のみならず、その本質にまで踏み込んで実施することで、経営管理基盤の充実化がなされ、昨今の変化の激しい経済情勢や将来の経営変化にも対応できる「強い経営体質」を作り上げることができる。

これまで、多くの企業では過去の実績に基づく業績管理、評価はなされているが、将来の姿とそこに至る道筋を描き、それを経営計画に反映したものを予算化し、この予算と実績を対比させて将来に向けて手を打つという取り組みはなかなか行われてこなかったと思われる。仮に予実対比を行っていたとしても、「前年比○%増」といった具合に過去の延長線上で立てられた予算や直近の見通しから立てられた予算に対するものが多かったのではなかっただろうか。バランスシート予算を連結ベースで編成し、企業価値の将来予測・目標に対する進捗管理の観点は持たれていなかったように思う。

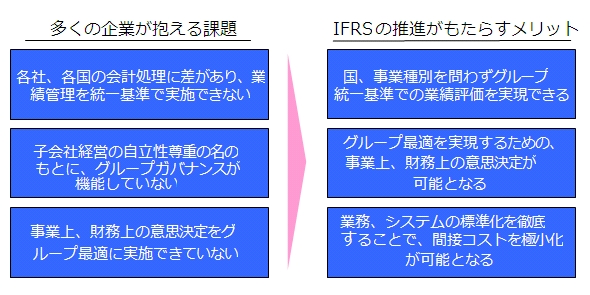

また、会社(本社、子会社)や国を越えて同一の会計基準・会計方針に基づく整合性の取れた業績管理が行われているケースは少なく、多くの場合、グループ(グローバル)で価値基準を統一したガバナンスの効いた経営が充分には行われて来たとは言い切れないのが現状ではなかろうか。

本来、グローバルに事業展開をしグループ経営を行っている企業であれば、グループ全体(連結ベース)での企業価値の極大化が求められる。そして、その達成度合いを管理するには目標達成に向けたグループ全体最適の観点からの意思決定を支援する情報提供と、その情報に基く業績評価が必要になる。しかし、業績評価をする際に各社、各国で評価尺度が異なっていては適切な評価が下せない。さらに重要性の判断が異なる特例を採用しているなど、国や会社によって会計基準や会計方針が異なっていては、グループ最適な経営判断を行うことができない。

IFRSは、これらの課題を解決するきっかけを提供するものと捉えることができる。これまで何度もグループ経営管理の充実化が叫ばれてきたが、実際に実現された事例が少ないことを考えると、今回のIFRS対応が経営管理基盤を強化する大きなチャンスと考えるべきであると主張したい。

先ほど紹介したIFRSのキーコンセプトである「原則主義」「資産負債アプローチ」「公正価値評価」「マネジメントアプローチ(及びグループ会計方針の統一)」を、自社の経営管理の機軸に採り入れ、経営管理仕組みとしてビルトインすることで、次のような効果を実現することができる。

- 将来予測精度の向上を通じて予算編成・管理能力を強化できる

- 企業価値の最大化を目指した(収益だけでなく資本効率も意識した)業績管理が実現できる

- グループで統一された方針、基準に基づくフェアな業績管理が実現できる

- 自社の事業方針とマッチした切り口、視点での業績管理が実現できる

- グループ全体への経営意思の浸透や適時適切な意思決定につながる

これらの議論を踏まえて、多くの企業が抱える課題とIFRSの推進がもたらすメリットとしては、下記のような事項が挙げられる。

|

| IFRSの推進がもたらすメリット |

IFRS要件から見た予算管理の必要性

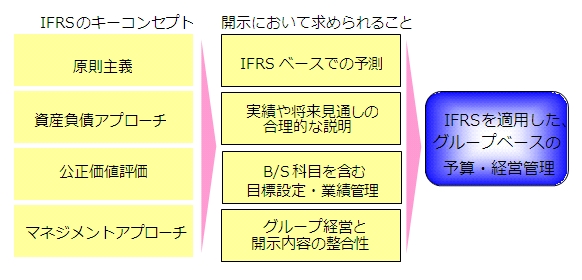

上述のIFRSのキーコンセプトを踏まえると、開示においてIFRSで求められる財務諸表を作成するだけでなく、大きく以下4つのことが求められているといえる。

まず「IFRSベースでの業績予測」である。IFRSでは過去の実績だけではなく将来の予測を行い、それを現在価値に引き直した評価を、IFRSで定めた区分や方法に従って会計処理することが、さまざまな勘定科目において求められている。

次に「実績や将来見通しの合理的な説明」である。上記将来予測を含む会計処理をどういった会計方針・認識で行ったのかという説明が財務諸表と合わせて求められている。これは予測・見通しという時間軸として将来の項目と、それに対する実績・評価という過去の項目の両面から必要だ。

3点目は「B/S科目を含む目標設定(計画)・業績管理(実績)」である。前述の通り、IFRSではキャッシュフロー経営の流れをくんだ資本効率、企業価値の観点が重視されている。これに適切に対応していくためには、本社財務部門が資金調達を含めた資本効率(EVA、ROEなど)を社内業績管理と社外開示の中心に置き、各社や事業部門にその資金を配分する必要がある。また各社や事業部門では配分資源でどれだけのリターンを生み出すのかといった観点(ROAなど)で業績管理を行うような管理方法が考えられる。

最後に「グループ経営と開示内容の整合性」である。これについては、本連載2回目の制管一致のトピックで詳しく述べることとするが、グループ全体での経営目標とグループ各社の達成目標が整合し、それがグループ全体での意思決定の単位・切り口とも連携が取れて管理・運営されることが求められている。

以上4つの開示要件は、これまで財務会計(財務報告・開示)といわれてきた領域だけでなく、どちらかといえば管理会計(予算・経営管理)のテーマとして考えられてきたものである。つまりIFRS対応はIFRSベースで実績を収集するだけでなく、予測もIFRSベースで行うことを意味しており、さらにそのキーコンセプトを経営管理にビルトインしていくのであれば、予算・経営管理もIFRSベースで行うべきである。

従ってIFRS時代に向けては実績収集や報告にだけ目を向けるのではなく、予測からさらに踏み込んで事業計画・予算管理においてもIFRSベースでの運用をどのように行うべきかを検討しておく必要がある。

|

| IFRSを適用したグループベースの予算・経営管理 |

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ