IFRSで経営管理をレベルアップ(1)

IFRSベースの経営管理を実現する4つの要件

伊藤雅彦

株式会社日立コンサルティング

2010/1/28

会計基準の見直しというIFRS対応を契機として、経営管理機能の充実化と、そのために求められる予算管理のあり方について論じてみたい。企業はIFRS対応を生かして「強い経営体質」を作り上げることができるだろう(→記事要約<Page 3>へ)

PR

IFRSベースの予算管理

では、IFRSベースの予算管理とはどのようなものだろうか? 具体的には大きく以下7つの観点において従来型の予算管理とは異なるものであると考えている。

(1)会計基準

ばらばらのローカル基準を使っていたグループ企業の各社に対して、グループ全体として1つの基準(IFRS)で予算管理を行える

(2)管理単位

法人単位の経営管理から、事業(セグメントのベースとなる)単位の経営管理へ

(3)財務報告との関連性

公表セグメント情報と経営管理単位が一致(マネジメントアプローチとも整合)

(4)組織体制

経理・財務などの機能が法人単位に配置されるのではなく、共通機能は全社横断的組織となる(シェアードサービスの活用)

(5)グループガバナンス

会社ごとの内部統制ではなく、グループ全体で共通の統制基盤が整備されており統制力が強い

(6)予算体系

ローカル基準の単体予算の集積ではなく、グループ目標の示達をIFRSベースで実施

(7)業績評価基準

連結営業利益(P/L)中心から、連結ROA、連結フリーキャッシュフロー(B/S、C/F)中心へ

グループでの予算管理の考え方

次に、IFRSベースの予算管理をグループベースで実現するための基本的な考え方を示したい。

まず、連結実績がIFRSベースであるため、連結の予算もIFRSベースで見る必要があり、IFRSベースの連結予算が必要となる。このIFRSベースの連結予算、実績を各国、各社のローカル基準に逆振替をして分解、ひも付けし、横串で管理することは不可能に近い。そのため、少なくともIFRSベースとなった各社予算・実績にてグループ予算管理が行われるべきである。

上記、IFRSベースの各社予算・実績を作成し予算管理を行う方法は大きく2つ考えられる。1つは単体のグループ各社ではローカル基準での予実管理を行い、それをIFRSベースに組み替え、両者整合性を取りながらグループベースの管理を行う方法である。その中には、各社で組替を行う方法と、ローカルベースで集まった情報を本社で組み替える方法がある。もう1つはグループ各社の予算管理から全社連結管理に至るまでをIFRSベースで行い、ローカルベースは税務目的にのみ使用する方法である。

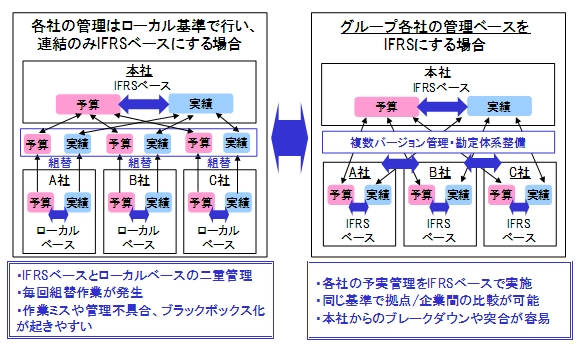

これら2つの方法を図で示すと以下の通りである。

|

左側の図はグループ各社の予算管理をローカル基準で行う場合、右側はグループ各社を含めたすべての予算管理をIFRSベースで行う場合を示している。

グループ各社の予算管理をそれぞれのローカル基準で行い、連結のみをIFRSにする場合、仕組みとしては、予算・実績双方を組替できるものを準備しておけばよいが、IFRS導入後は管理の複雑化や組替等の作業コスト、運用コストの増大などが懸念される。

一方、すべての予算管理をIFRSで行う場合、IFRSベースの情報の各社での保有や、全社共通でのバージョン管理・勘定体系の整備が求められるが、IFRS導入後はIFRSベースに一本化し、全社で整合性の取れた管理を効率的、かつタイムリーに行うことができる。

以上、本稿では、IFRS時代の予算管理の概要について述べてきた。次稿では、IFRSベースの予算管理の実現要件やポイント、実現方法や仕組み(業務・組織・システム)について論じてみたい。

筆者プロフィール

|

伊藤 雅彦(いとう まさひこ)

株式会社日立コンサルティング

シニアディレクター

会計事務所で税務を担当後、外資系企業の韓国法人と日本法人でCFO(最高財務責任者)を10年間務める。VCF(Value Create Finanace)をコンセプトに決算早期化、シェアードサービス設立、経営情報充実化、会計システム導入などを担当し、現在に至る。

要約

IFRSとは、文字通り財務報告に係る基準であるが、その影響は単に財務諸表作成作業に留まるものではなく、グループ経営の経営基盤を強化し、連結ベースでのバランスシート(B/S)マネジメント、ひいては企業価値向上に向けた財務管理、財務戦略の強化を要求しているといえる。本連載では、会計基準の見直しというIFRS対応を契機として、経営管理機能の充実化と、そのために求められる予算管理のあり方について論じてみたい。

IFRS対応を制度対応のみならず、その本質にまで踏み込んで実施することで、経営管理基盤の充実化がなされ、昨今の変化の激しい経済情勢や将来の経営変化にも対応できる「強い経営体質」を作り上げることができる。

グローバルに事業展開をしグループ経営を行っている企業であれば、グループ全体(連結ベース)での企業価値の極大化が求められる。そして、その達成度合いを管理するには目標達成にむけたグループ全体最適の観点からの意思決定を支援する情報提供とその情報に基く業績評価が必要になる。しかし、業績評価をする際に各社、各国で評価尺度が異なっていては適切な評価が下せない。さらに重要性の判断が異なる特例を採用しているなど、国や会社によって会計基準や会計方針が異なっていては、グループ最適な経営判断を行うことができない。

IFRSは、これらの課題を解決するきっかけを提供するものと捉えることができる。これまで何度もグループ経営管理の充実化が叫ばれてきたが、実際に実現された事例が少ないことを考えると、今回のIFRS対応が経営管理基盤を強化する大きなチャンスと考えるべきであると主張したい。

上述のIFRSのキーコンセプトを踏まえると、開示においてIFRSで求められる財務諸表を作成するだけでなく、「IFRSベースでの業績予測」「実績や将来見通しの合理的な説明」「B/S科目を含む目標設定(計画)・業績管理(実績)」「グループ経営と開示内容の整合性」の4つが求められる。

この4つの開示要件は、これまで財務会計(財務報告・開示)と言われてきた領域だけでなく、どちらかといえば管理会計(予算・経営管理)のテーマとして考えられてきたものである。IFRS対応はIFRSベースで実績を収集するだけでなく、予測もIFRSベースで行うことを意味しており、さらにそのキーコンセプトを経営管理にビルトインしていくのであれば、予算・経営管理もIFRSベースで行うべきである。

従ってIFRS時代に向けては実績収集や報告にだけ目を向けるのではなく、予測からさらに踏み込んで事業計画・予算管理においてもIFRSベースでの運用をどのように行うべきかを検討しておく必要がある。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ