連載:IFRS準備のイロハ

IFRS対応、いつから準備するのがベストなのか

河辺亮二、伊藤雅彦(監修)

株式会社日立コンサルティング

2009/8/3

IFRS(国際財務報告基準、国際会計基準)が2015〜16年に強制適用と仮定した場合に、企業にとって必要となる準備作業を会計処理、業務プロセス、ITシステムの3つの観点から解説。現実的で効率的なIFRS導入のロードマップ(例)を示す(→記事要約<Page 3>へ)

PR

それでは、IFRS適用年度以降、経理処理の実務はどのように変化するのであろうか? 比較的多くの国内・海外子会社を有している製造会社を例に考えてみる。

IFRSでは地域を問わず、原則として連結グループ内のすべての会社に適用する会計基準を単一にすることを義務付けている。わが国の会計基準においても、2008年4月以降開始する連結財務諸表から、在外子会社の会計基準を統一することが求められている。だが、当面の取扱いとしてIFRSまたは米国基準に準拠している子会社については、修正6項目(のれん償却、退職給付、研究開発費、投資不動産、過年度遡及修正、少数株主損益)について、連結決算手続きの中で修正することで現地基準の採用を認めている。

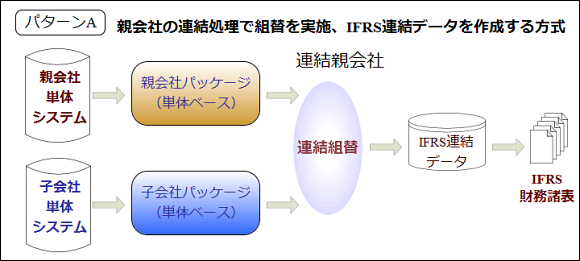

2つの適用パターン

一般に、海外に現地子会社を多く有する大手・中堅の製造業の多くは、欧州ならびにアジア・パシフィックの拠点についてはIFRS、アメリカの拠点については米国基準に統一する一方で、親会社の期末の連結決算手続きにおいて連結組替仕訳を実施して対応を図ってきた。このような会社では、IFRSの適用もその延長線上での対応が自然であり、当面は日本基準で決算を締めたグループ単体の数字を連結決算においてIFRSベースに組み替えるという運用が想定される【パターンA】。

|

|

ただし、パターンAは収益の期間帰属の調整処理や棚卸資産の評価差異の調整、有形固定資産の評価差異の調整などの組替作業が比較的軽微な会社での事例である。近い将来に45日から30日開示を求めている証券取引所の決算早期化の圧力が高まる中では、連結修正仕訳(組替仕訳)が膨大となる会社が採りうる選択肢でない。

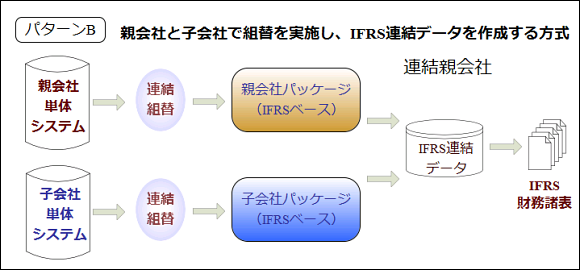

すなわち、IFRS適用時の業務へのインパクトが大きい会社においてはやはり月次決算ルールをIFRSベースに変更する、特に本社ならびに国内の子会社の会計基準をIFRSに統一することが最大の解決策となる。この場合、国内の経理マニュアルや処理フォーマットを親会社主導でIFRSベースに統一して、子会社からIFRSベースの決算レポートを入手する運用が想定される。親会社は原則としてIFRSベースの各社の数字を合算することで、連結組替仕訳は最小限度に抑えることができる。【パターンB】。

そのためには、グループ全体の収益認識や固定資産管理のルール、売上債権の評価や減損評価のルールを遅くとも2013年までに運用レベルにまで高めておくことが必要となるし、データを管理するITシステムの整備を終わらせておく必要があろう。特にITシステムの導入・統合には、子会社への展開を考えると(子会社数が多い場合)3年から5年の準備期間が必要になろう。2015年カットオーバーを目標とするならば、2009年から導入準備を開始しても、3年度の事前組み換え作業を考慮すると、決して早すぎるとはいえない。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ