IoTデバイス100億台突破の“光と影” 次に伸びる分野と課題は:60以上の統計データを集計

比較サイトのComparitech.comは、IoTの普及拡大が幅広い分野で進んでいることを示す60以上の統計データを紹介した。デバイスの普及台数は100億台を超え、幅広い分野で役立っているものの、システム構築に携わる人員が不足している。

この記事は会員限定です。会員登録(無料)すると全てご覧いただけます。

比較サイトのComparitech.comは2022年6月27日(英国時間)、IoT(モノのインターネット)の普及拡大が幅広い分野で進んでいることを示す60以上の統計データを紹介した。

これらのデータは、「IoTの概要」「IoT開発」「ヘルスケアIoT」「産業、エネルギー、建設IoT」「農業IoT」のカテゴリー別に分類されている。

IoTの概要

Cisco Systemsによると、インターネットに接続された“モノ”の数は、2008〜2009年ごろに人間よりも多くなった。こうしたデバイスはその後も急増しており、以下の統計は、IoTがいかに大きく成長しているのかを示していると、Comparitechは紹介している。

2021年にIoT接続デバイスの数は、100億台を超えた(出典:DataProt)。

2025年には、IoT接続デバイス数は250億台以上になる見通しだ(出典:GSMA Intelligence)。

2027年までに、IoTデバイスは410億台に達する見通しだ(出典:Business Insider)。

世界のIoT市場は2019年に2507億2000万ドル規模に達した。2027年までに約1兆4631億9000万ドルに成長すると予想されている(出典:Fortune Business Insights)。

IoTでは、スマートフォンが大きな部分を占めている。スマートフォンの総ユーザー数は2021年に60億人を突破した(出典:Ericsson)。

Ericssonは2024年までに、インターネット接続デバイスのうち、スマートフォンが90億台近くを占めると予想している(出典:Ericsson Mobility Report)。

スマートホームデバイスは、今後もIoTの主要な構成要素になる。2020年のスマートホームデバイス出荷台数は8億台を超え、2019年比で4.5%増加した。出荷台数は2025年までに14億台を超える見通しだ(出典:IDC)。

2021年には、米国世帯のスマートホームデバイス所有率は約41.9%だった。2025年には48.4%に上昇すると予想されている(出典:eMarketer)。

2023年までに、スマートホームデバイスの購入台数は19.4億台を超え、売上高は780億ドルを超える見通しだ(出典:Strategy Analytics)。

“スマートシティー”は、IoTの主要な新しいコンセプトだ。公表されたIoTプロジェクトの5分の1以上は、何らかのIoT主導の“スマートシティー”を含んでおり、これらの“スマートシティー”の43%が北米で発表されている(出典:IoT Analytics)。

2025年までに、企業に対するサイバー攻撃全体の4分の1以上がIoTベースになる(出典:Gartner)。

IoTが普及した影響もあって、データサイエンティストの需要が、既存の専門家の数をはるかに上回っている。これが悪影響を生んでいる。2020年には、IoTソリューションプロバイダーとエンタープライズユーザーの18%が、IoTプロジェクトが全く成功していないと回答しており、40%はほとんど失敗していると回答した(出典:Beecham Research)。

2023年までに、人間1人に対して3台以上のインターネット接続デバイスが存在するようになる(出典:Cisco Systems)。

IoT開発

多くの企業が現在、IoT開発を自社で進めるか、専門のソフトウェア開発会社を利用して展開している。IoT開発における最大の焦点の一つはセキュリティであり、開発者はIoTに強力なセキュリティ対策を実装するだけでなく、セキュリティ目的のIoTソリューションも増やそうとしている。

IoT開発者は主にセキュリティ(39%)に関心を持っており、次に関心が高いトピックが接続(27%)とデータ収集および分析(26%)だ(出典:Eclipse Foundation)。

NETSCOUT SYSTEMSが2019年に発表した「Threat Intelligence Report」によれば、IoTデバイスがインターネットに接続されてから、攻撃者がシステムをハッキングするまでにかかる時間は平均でわずか5分であるという。IoTサイバー攻撃の効率が向上したのは、スマートデバイスの普及が進んだ結果だと考えられる(出典:NETSCOUT SYSTEMS)。

IoT開発者の多くが、スマート農業システム(26%)や産業オートメーション(26%)の開発に携わっている。ホームオートメーションは人気が下がりつつあるものの、IoTプロジェクト全体の19%を占めている(出典:Eclipse Foundation)。

「Linux」を除くと、最も使われているIoT OSの上位2つは、「Windows」と「FreeRTOS」だ(出典:Eclipse Foundation)。

デバイスの場合、IoT OSのシェア上位には、FreeRTOS、Linux、「Zephyr」が含まれる(出典:Eclipse Foundation)。

Linuxは2020年にIoTのエッジ/ゲートウェイOSのシェア首位を獲得し、全てのゲートウェイとエッジノードの43%で使われていた。だが、2019年のシェアは70%以上とさらに大きかった。これは、開発者がFreeRTOSのような代替OSにオープンであることを示している(出典:Eclipse Foundation)。

IoT開発者の40%が「Amazon Web Services」(AWS)を、31%が「Microsoft Azure」を、26%が「Google Cloud Platform」(GCP)を使用している(出典:Eclipse Foundation)。

IoTプログラマーの間で最も人気のあるプログラミング言語は、制約のあるデバイス向けではC言語、ゲートウェイやエッジノード、IoTクラウドアプリケーション向けではJavaだ(出典:Eclipse Foundation)。

IoT開発者の38%は「Eclipse Desktop IDE」を、35%は「Visual Studio Code」を使用している(出典:Eclipse Foundation)。

IoTデバイスが使用する接続プロトコルの上位2つは、Wi-Fi(44%)とイーサネット(39%)だ。Bluetoothと各種携帯電話プロトコルの使用率はいずれも37%と高い(出典:Eclipse Foundation)。

現在、60%以上の組織がIoTを使用しており、IoTを全く実装していない組織は9%しかない(出典:Eclipse Foundation)。

ヘルスケアIoT

ヘルスケア業界はIoT技術を急速に導入してきた。これには多くのメリットとリスクがある。だが、この市場全体の規模と複雑さは、1つの重要な産業におけるIoTの変革力を示す好例だと、Comparitechは解説している。

ヘルスケアIoT市場は2025年までに5343億ドル規模になる見通しだ(出典:Grand View Research)。

ヘルスケアIoTの最大市場は北米であり、2019年末時点の売上高シェアは37%だった(出典:Grand View Research)。

欧州連合(EU)諸国では、2016年に約87万台のアクティブなヘルスケアIoTデバイスが存在した。European Telecommunications Network Operators Association(ETNO)は、2026年までに欧州におけるヘルスケアIoTの接続数が1200万近くになると予想している(出典:ETNO)。

2020年に病院、診療所、医療機関で使用されていたIoTデバイスは、6億4600万台と推定される(出典:Forbes)。

最も一般的なヘルスケアIoTデバイスは、患者モニター(64%)、エネルギーメーター(56%)、イメージングデバイス(33%)だ(出典:Aruba)。

IoTデバイスを使用している医療機関の70%以上が、これらをモニタリングやメンテナンスに活用している(出典:IEEE)。

ヘルスケアIoTの50%は遠隔操作と制御に利用され、47%はデバイスを位置情報サービスに接続している(出典:Aruba)。

セキュリティ侵害は、IoTの重大な欠点だ。MedigateとCrowdStrikeの2021年の調査によると、IoTデバイスを使用している医療機関の82%が、過去18カ月間にIoTデバイスのセキュリティ侵害に遭い、34%がその攻撃にランサムウェアが関与したと回答している(出典:HIPAA Journal)。

IoTに対する最も一般的なセキュリティ脅威は、マルウェア(49%)、人的エラー(39%)、DDoS攻撃(22%)だ(出典:Aruba)。

世界のIoTプロジェクトのうち、健康産業は6%を占めており、その55%は米州で進められている(出典:IoT Analytics)。

産業、エネルギー、建設IoT

製造業や産業部門はインダストリー4.0(第4次産業革命)というトレンドとなっているIoT技術を早くから採用してきた。Industrial Internet of Things(IIoT)は、ロボット工学を利用して機械を自動化し、人間の関与を最小化することに重点を置いている。

これに対し、建設業ではIoTなどの新技術の導入がやや遅れている。建設業は他の産業部門と共通の技術的課題を数多く抱える一方、固有の技術ニーズも持っている。

建設業では、作業員の安全向上のためにIoTをどのように利用できるかが注目されており、多くの作業員や業界関係者はこれを率直に歓迎している。

企業はIoTなどのデジタル技術による12%の効率向上を期待している(出典:PwC)。

中国は世界で最も多くの産業用ロボットを使用しており、その多くは何らかの形でインターネットに接続されている(出典:IFR)。

アジアとオーストラリアは、産業用ロボットの最大のユーザーとなっている。現在、全世界の産業用ロボットの60%以上を使用している。これに対して欧州は約20%、米州は約13%だ。アジア諸国の自動化生産能力の急速な拡大に伴い、アジア、オーストラリアと他地域のこうした割合の差は、さらに広がる見通しだ(出典:IFR)。

産業界のデータ分析専門家を対象とした調査では、ほとんどの専門家が、表計算ソフトウェアの重要性は低下すると考えていることが分かった。IoT対応デバイスやその他の自動化されたビジネスインテリジェンス(BI)ツールに取って代わられるとみているからだ(出典:IoT Analytics)。

ドイツでは、さまざまな産業や製造業の企業の91%が、IoTソリューションを含む“デジタル工場”に投資している(出典:PwC)。

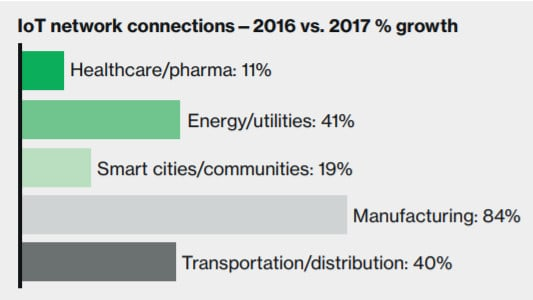

IoTネットワーク接続数(提供:Verizon)

IoTネットワーク接続数(提供:Verizon)Reportlinker.comは2021年9月、世界の製造業のIoT投資額(2021年)は、2020年比8%増の2375億9000万ドルになる見通しだと発表した(出典:Reportlinker.com)。

2018年に640億ドル超だった産業界のインダストリー4.0関連の支出は、2023年までに3100億ドルに増加する見通しだ(出典:IoT Analytics)。

IIoTには注目すべき6つの支援技術がある。それは3D印刷、拡張/仮想現実、協働ロボット、接続マシンビジョン、ドローン/UAV(無人航空機)、自律運転車だ(出典:IoT Analytics)。

建設業者の95%が、新興技術(IoTを含む)が建設業界を根本的に変えると考えている。また74%が、今後5年以内に技術のディスラプション(創造的破壊)が建設業界を変えると考えている(出典:KPMG)。

建設業のCIO(最高情報責任者)の多くは、今後5年以内に機械学習とAIが一般化すると考えている(出典:KPMG)。

建設業者の76%が、戦略的計画やビジョンの一環として新技術を導入している。これには最終的にさまざまなIoTの実装が含まれる。60%が既に技術/データロードマップまたはビジネス戦略を策定している(出典:KPMG)。

だが、自社が建設技術導入の「最先端」にいると考えているのは、5%にすぎない。57%超は、自社はフォロワー(追随者)である、あるいは遅れていると考えている(出典:KPMG)。

2021年の調査で建設業者の81%が、今後10年間にロボットによる自動化を導入すると回答した。その一因は人材不足の深刻化にある。91%がこの問題に直面している(出典:ABB Robotics)。

建設IoTはRFID技術を使って近接警告を発することで、バック事故などさまざまな事故を大幅に減らす可能性がある(出典:Kanan, Elhassan, & Bensalem)。

建設業界でIoTが導入されている他の分野には、作業員の心拍数や体温をモニタリングするウェアラブルデバイス、コンクリートの硬化、燃料消費、車両の消耗をモニタリングするセンサー、在庫管理のためのRFID、設備や人員の位置追跡のためのGPSなどがある(出典:Tech Bullion)。

IIoTは世界のIoTプロジェクト全体の17%を占めている(出典:IoT Analytics)。

商業用ドローンはIIoTの主要なツールだ。商業用ドローンの40%以上が産業用検査に使用されている(出典:Verizon)。

農業IoT

農業IoTは成長の機が熟している。実際、可能な分野では、既に農業IoTソリューションの導入が急速に進んでいる。農場は規模を問わず、利益率が薄く、市場の予測不能な動きに利益率が左右される。そのため、農業のあらゆる側面を高速化、効率化する新技術を、常にいち早く採用してきた。

精密農業(農業プロセスのあらゆる側面を可能な限り合理化、効率化するために技術を使用する農業形態)の世界市場は、2021年に69億6000万ドル規模に達し、2022〜2030年には年平均12.8%のペースで成長する見通しだ(出典:Grand View Research)。

農業センサーの世界市場は2020年に13億4000万ドル規模となり、2021〜2028年に年平均13.6%のペースで成長する見通しだ(出典:Grand View Research)。

ガイダンスシステム(GPSなど)は、米国の農業界全体で最も導入率が高く、2019年には作付面積の45〜65%以上で使用されている(出典:米国農務省)。

また、米国の農家は土壌マッピングや可変レート技術(生育状況に応じて作物の投入量を変えることができる)にもGPSを使用しており、その割合は作付面積当たり20%程度だ(出典:米国農務省)。

米国では、ほとんどのガイダンスシステムはトウモロコシに使用されており、トウモロコシのほぼ70%がこの技術を使用して作付け、栽培されている(出典:米国農務省)。

米国では、自動ガイダンスおよびステアリングシステムが多くの植え付け作物に普及しており、米の作付け、施肥、収穫面積の50%以上でこの技術が使用されている(出典:米国農務省)。

スマート農業は世界の全IoTプロジェクトの4%を占め、そのうちの40%近くが米州で進められている(出典:IoT Analytics)。

“スマート農業”または“スマート農場”市場は、2026年までに208億ドル規模になる見通しだ。世界の農家がRFIDやGPS、ドローン、センサーなどを活用して実用的なデータを収集し、プロセスのあらゆる部分を自動化しようとしているからだ(出典:Smart Agriculture Market)。

関連記事

次のWi-Fiはどうなる? IoTでの利用拡大を狙う

次のWi-Fiはどうなる? IoTでの利用拡大を狙う

Wi-Fi Allianceは、IoTにおけるWi-Fiの利用拡大を目指し、「IEEE 802.11ah」標準(Wi-Fi HaLow)に準拠した製品の認証プログラム「Wi-Fi CERTIFIED HaLow」を開始した。IoTや産業用IoT環境などに向く技術だ。 日本は「基準の策定」より「ラベルの義務付け」を重視 パロアルトネットワークスがIoTに関する調査レポートを発表

日本は「基準の策定」より「ラベルの義務付け」を重視 パロアルトネットワークスがIoTに関する調査レポートを発表

パロアルトネットワークスは、IoT機器の活用とセキュリティ対策の実態に関する調査レポート「IoT Security Report 2021」を発表した。IoT機器の増加に対し、IoTセキュリティに関する国や業界の規制が追い付いていないと感じている日本企業は7割以上を占めた。- 全社的にデータを活用している企業は「データの仕様統一」に悩む IDCがデータ利活用とIoTに関する調査結果発表

IDC Japanは「データ利活用統括者調査」と「IoT担当者調査」の結果を発表した。データ利活用に関する課題は「取り組みの成熟レベル」によって多様化していることが分かった。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。