2017年第3四半期の世界クラウドITインフラ売上高、25.5%増の113億ドル:クラウドITインフラの売上高がITインフラ全体の4割超に

IDCによると、2017年第3四半期の世界クラウドITインフラ市場は、売上高が前年同期比25.5%増の113億ドルとなり、Dellが13.8%のシェアで首位を占めた。

IDCは2018年1月11日(米国時間)、2017年第3四半期の世界クラウドITインフラ市場動向の調査結果を発表した。売上高は前年同期比25.5%増の113億ドルとなった。この調査のクラウドITインフラは、パブリックおよびプライベートクラウド向けのサーバ、ストレージ、イーサネットスイッチだ。

2017年第3四半期のパブリッククラウドインフラの売上高は、前年同期比で32.3%増えて77億ドルとなり、世界ITインフラ支出全体に占める割合は前年同期の26.3%から30.2%に上昇した。プライベートクラウドインフラの売上高は、同13.1%増の36億ドル。世界クラウドITインフラの売上高は、2017年通年では2013年比で2倍近くに達するペースで増えている。

従来の非クラウドITインフラの売上高は、前年同期比で8.0%増えたが、ここ数年は減少傾向が続いている。それでも、2017年第3四半期の非クラウドITインフラの売上高は142億ドルで、世界ITインフラ支出全体の55.6%を占めている。

また、2017年第3四半期のクラウドITインフラ売上高のうち、パブリッククラウドインフラの割合は68.0%だった。パブリッククラウドインフラの中で最も伸びが大きかったのはストレージで、売上高は前年同期比で45.1%増え、パブリッククラウドインフラ全体の42.0%を占めた。パブリッククラウド向けのコンピュートプラットフォームとイーサネットスイッチの売上高は、それぞれ24.8%、23.2%増えた。コンピュートプラットフォームは、パブリッククラウドインフラ全体の売上高の43.9%を占めた。

一方、プライベートクラウドインフラの売上高は、前年同期比で16.1%増えたストレージプラットフォームがけん引した。

2017年第3四半期クラウドITインフラの売上高を地域別に見ると、前年同期比5.0%増にとどまったラテンアメリカ以外は、どの地域も2桁の伸びを記録した。最も伸びが大きかったのはアジア太平洋(日本を除く)で、50.1%増。中・東欧(35.3%増)がこれに続き、西欧(24.6%増)、カナダ(22.5%増)の伸び率が20%台だった。伸び率が10%台だった地域は、米国(18.7%増)、日本(17.5%増)、中東およびアフリカ(15.8%増)だ。

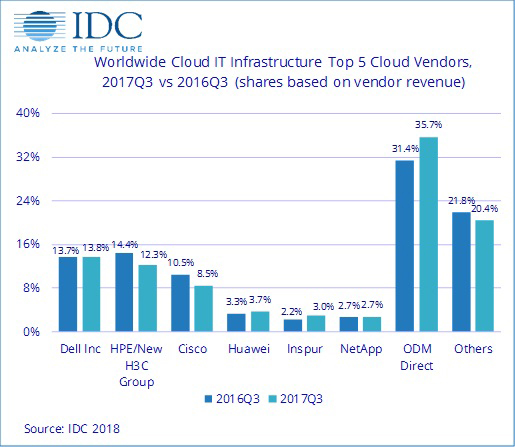

ベンダー別に見ると、2017年第3四半期クラウドITインフラの売上高首位はDellで、市場シェアは13.8%となった。以下、HPE/New H3C Group(新華三集団※、シェア12.3%)、Cisco Systems(8.5%)、Huawei(3.7%)、Inspur(3.0%)が続いた。また、ODM Direct(ODM:Original Design Manufacturing、メーカーへの直接発注)がクラウドITインフラの全売上高に占める割合は、前年同期の31.4%から35.7%に上昇した。

※HPEとTsinghua Unigroup(紫光集団)の合弁企業。

ベンダー別の2017年第3四半期クラウドITインフラ売上高(出典:IDC)

ベンダー別の2017年第3四半期クラウドITインフラ売上高(出典:IDC)IDCのコンピューティングプラットフォーム担当リサーチディレクターを務めるクバ・ストラースキ氏は、次のように説明している。

「2017年は、パブリッククラウドインフラが好調に伸びている。巨大なパブリッククラウドを運用するAmazon Web ServicesやGoogleなどからの需要がこの伸びに最も貢献している。また世界全体で、より小規模なパブリッククラウド向けのインフラ販売も順調に成長しており、プライベートクラウドインフラも増加を続けている。短期的には、2017年にリリースされたIntelとAMDのプラットフォームが、クラウドITインフラ市場全体でインフラの更新や拡張の需要を刺激するだろう」

関連記事

国内エンタープライズITインフラ市場、2020年までマイナス成長 IDCが予測

国内エンタープライズITインフラ市場、2020年までマイナス成長 IDCが予測

IDCジャパンが2016年から2020年までの国内エンタープライズITインフラストラクチャ市場予測を発表。2016年の市場規模は対前年比6.8%減の7549億円、2020年までのCAGRはマイナス2.8%と見込まれる。従来型のITインフラから、クラウドITインフラへの投資シフトも顕著になった。 仮想化、クラウドが当たり前の今でもインフラのコスト削減が大きな課題であり続ける理由

仮想化、クラウドが当たり前の今でもインフラのコスト削減が大きな課題であり続ける理由

デジタル変革を起こすには、まずSoRを中心とした従来型のインフラを見直す必要があるのではないだろうか。さまざまな企業のシステムを構築・運用し、運用負荷やコストの削減に詳しいSIerに聞いた。 2016年国内クラウドインフラ市場、前年比2桁のプラス成長 ただし市場は成熟、長期的需要に課題も

2016年国内クラウドインフラ市場、前年比2桁のプラス成長 ただし市場は成熟、長期的需要に課題も

IDC Japanが国内クラウドITインフラストラクチャ市場の2016年出荷実績を発表。出荷額は前年比17.2%増の大幅なプラス成長だった。ただし既に成熟しつつある市場のため、「次なる一手が必要」とも指摘されている。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。