銀行APIの公開で便利で面白い金融サービスは生まれるか――12の多彩なアイデアが完成度を競ったFintech Challenge 2016:特集:FinTech入門(7)(2/3 ページ)

「小口現金」の取り扱いをキャッシュレス化する「Petty Pay」

「Petty Pay」は、会社の業務で発生する「小口現金」の取り扱いをキャッシュレス化することを目指したシステムだ。

クレジットカードやプリペイドカードなどが広く普及しているとはいうものの、ちょっとした消耗品の購入や、宅配便の着払いなど、業務の中で現金が使われるシーンは結構多い。その際に発生する、個人による立て替えと後日の精算、上長による決済承認といったプロセスに不便さを感じている人もいるのではないだろうか。「Petty Pay」は、スマートフォンアプリから銀行APIを利用した振り込みを行えるようにすることで、こうした「ちょっとした手間」を解消するサービスとなっている。

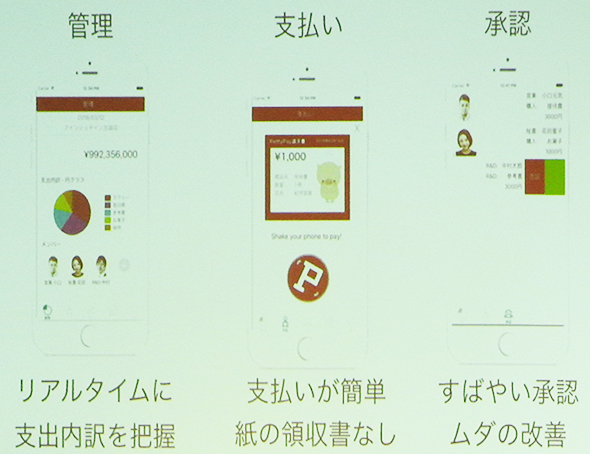

Petty Payは決済や経理をトータルにサポート

Petty Payは決済や経理をトータルにサポート例えば、宅配便の着払いを行う場合、宅配業者と荷受けする企業の双方がPetty Payを利用することで、スマートフォンを通じた口座振替によって料金を即座に振り込むことができる。伝票についても電子化され、経理部門は荷受けと支払いの発生を一括して把握できる。複数の社員で、1つの法人口座を共有して支払いが行える他、会社側の承認が必要な支払いに対しては、いったん社員の口座から「仮払い」を行い、上長の決済承認後に会社の口座から、社員個人の口座に振り込みを行うなどのプロセスにも対応するという。

「割り勘」をキャッシュレス化する「CHECK」

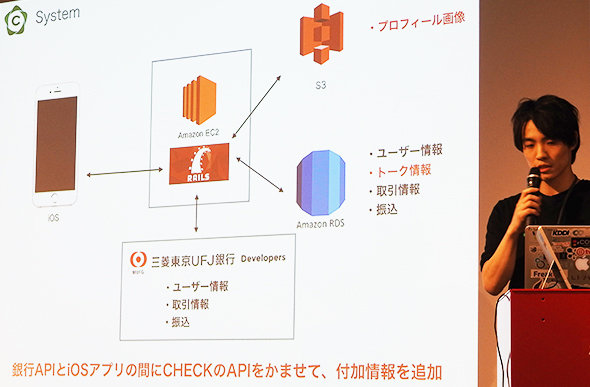

チーム「フタクセ」が開発した「CHECK」は、銀行APIを使ってグループによる会食、飲み会などの「割り勘」をキャッシュレス化するサービスだ。グループ内でのお金のやりとりだけではなく、会場となる飲食店の店舗予約とも連動する部分が特長になる。幹事による参加者からの集金、幹事から店舗への代金支払の双方をシステム上で完結できる。

CHECKのシステム

CHECKのシステム会の参加者は、現金での支払いが不要になるメリットがあり、店舗側では、優良顧客に対するマーケティングアプローチが可能になる他、売り上げから振り込みまでの期間が短縮されることで資金繰りを行う上でのメリットもあるという。クレジットカード利用手数料に比べて、より安価にシステムを利用できるようにすることで、利用可能な店舗の拡大も可能としている。

今回のプロトタイプでは、スマートデバイス向けのネイティブアプリとサーバアプリケーションの双方を開発。サーバインフラにはAWSを採用し、Railsによる開発を行った。また、今回は「割り勘」を行うためのシステムとして、振り込みの都度APIを呼ぶのではなく、1度システム上でお金の流れを計算し、1日に決まった回数だけ差額をやりとりする仕組みとすることで、APIの呼び出し回数や振込手数料が多くなり過ぎるといった問題を回避したという。

スマホ上の「小切手」をやりとりする「Checky」

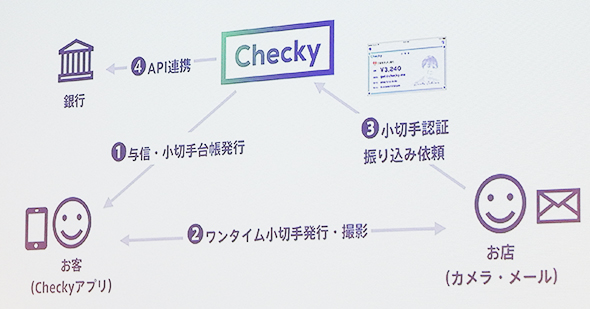

今回のハッカソンでは、「仕事や日常生活の中での少額現金のやりとりを、振込APIで行う」というアイデアを実装したものが数多く見られた。「Checky」もそうした作品の1つだが、仕組みの中に「小切手」のメタファを取り入れた点が特長的だ。

「銀行の口座にお金はあるが、手持ちの現金がなく、クレジットカードも使えない」場合に利用するサービスで、まず買い手側はアプリを使って購入金額の額面に合わせた「小切手」を作成する。売り手側は、その小切手をスマートフォンのカメラ機能を使って「撮影」し、メッセンジャー風のユーザーインタフェースを通じてCheckyサーバに送る。Checkyがその「小切手」の有効性を認証することで、買い手側の銀行口座から売り手側が指定した口座に振り込みが行われるという流れになる。

Checkyの仕組み

Checkyの仕組みデモでは、買い手側が作成した小切手の「ID」によって有効期限が設定されるといった形で、信頼性を確保する最低限の機能のみが実装されていた。審査員との質疑応答では、今後の改良の方向性として、例えば公開鍵暗号の組み込みによる遠隔地にいる相手との「画像」ベースでの小切手のやりとりや、売り手側の口座に振り込みがあったことを即座に確認できるような仕組み、より強く「小切手」の信用性を担保する仕組みなどを実装することによって、実用性が向上するのではないかといった意見が出た。

小売店舗における「レジ会計」をなくす「Paytter」

チーム「ITF.」による「Paytter」は、小売店舗における「レジ会計」をなくすことを目指したアイデア。ユーザーは、店舗内で購入したいと思った商品の画像を撮影して、価格を確認。購入を決定したら、ボタンを押すだけでいい。店内にはiBeaconが設置されており、Paytterクライアントが店舗外に出たタイミングで、撮影された購入商品に対して銀行口座から直接精算を行う。

バックエンドはAWS上にRailsで構築されており、商品画像から販売価格を特定する仕組みとしてNTTドコモの画像認識APIを利用しているという。

Paytterで採用している技術

Paytterで採用している技術「買ったふり」による万引きを防止したり、口座に支払い能力があるかどうかを事前に担保したりするための仕組みの構築が不可欠という点では課題も残されている。しかし、ユーザーにとっては、レジ行列や現金の持ち歩きが不要になるという手軽さがあり、店舗にとっては、人件費の削減や「購入直前までいったが買われなかった商品」などのマーケティングデータを取ることができるメリットも考えられる点で、今後の発展が期待されるデモだった。

「ごほうび」を設定して貯金のモチベーションを高める「ごほうびアプリ(仮)」

「コツコツと貯金をしたい」と思っても、具体的な目標がないまま節約や貯蓄を続けるのはなかなか難しい。「Fintech1年生」チームによる「ごほうびアプリ(仮)」は、貯金の「ごほうび」として手に入る商品を、ユーザーが自ら登録できるようにすることでモチベーションを高め、節約や貯金を習慣化することを目指したサービスだ。

最初にユーザーは、アプリ上で最終的な目標として手に入れたい商品を登録しておく。その後、日常生活の中で「安い昼食にした」「缶ジュースをガマンした」といった形で節約を行った際にアプリのボタンを押すと、自動的に一定額が、ユーザーの銀行口座から「ごほうびアプリ」運営会社の口座に振り込まれる。目標額までの達成度を確認しながら「節約」を続け、最終的に登録していた商品の金額に達すると、それが手元に発送されてくるという流れだ。

ごほうびアプリ(仮)の使用イメージ

ごほうびアプリ(仮)の使用イメージ貯蓄額が目標額に達していなくても、抽選に当たると商品が手に入る「サプライズ」などの企画を同時に行うことで「貯金」に対するモチベーションをさらに高めることが可能としている。審査員からの「欲しいものを買うための節約に対する動機付けは高まりそうだが、貯蓄額の増加にはつながらないのでは?」という質問に対し、担当者は「節約して貯金をすることで目標を達成できる体験が、貯金の習慣に結び付くことを狙っている」とした。

チラシの映像の上に購入ボタンが浮かび上がる「AR決済システム」

AR(Augmented Reality)風のユーザーインタフェースで商品購入が可能な決済システムをプレゼンテーションしたのはチーム「アマテラス」。ARマーカー入りの商品チラシにスマホをかざすと、チラシの映像の上に購入ボタンが浮かび上がる。購入した商品の決済は、銀行APIを通じて即座に行われる。

今後続々と市場に登場するヘッドマウント型デバイスからの利用も想定しており、視点ポインタによる操作にも対応。画面をタップしなくても商品の選択や購入が可能だ。

チーム「アマテラス」のデモの様子

チーム「アマテラス」のデモの様子「あくまでも銀行APIはプラットフォームの一部。ユーザーが銀行の存在を意識しなくても決済ができるよう考えた。銀行は、モノの価値をやりとりするためのシステムを既に持っている。そうしたところが、積極的にこのようなプラットフォームを構築していくべきだと思う」(プレゼン担当者)

関連記事

AlpacaDBがDeep Learningを使った自動取引アプリを公開

AlpacaDBがDeep Learningを使った自動取引アプリを公開

米AlpacaDBは、為替市場での自動取引アルゴリズムを設計できるiPhone向けモバイルアプリ「Capitalico(キャピタリコ)」の提供を開始した。 みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

みずほ銀行が日立のプライベートクラウド採用、次期勘定系システムに

日立製作所の従量課金型プライベートクラウドサービスが、みずほ銀行の次期勘定系システムと、2016年度に稼働予定の総給振システムに採用された。 FinTechのスタートアップ企業を支援、電通国際情報サービスが拠点を開設

FinTechのスタートアップ企業を支援、電通国際情報サービスが拠点を開設

電通国際情報サービスは、FinTech関連のスタートアップ企業の成長を支援する産業拠点「The FinTech Center of Tokyo Fino Lab」を開設する。有望なスタートアップ企業を発掘し、それらの企業がサービス開発に集中できる環境やリソースを提供する。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。