[損失関数/評価関数]平均絶対誤差(MAE:Mean Absolute Error)/L1損失(L1 Loss)とは?:AI・機械学習の用語辞典

用語「平均絶対誤差」について説明。損失関数/評価関数の一つで、各データに対して「予測値と正解値の差(=誤差)」の絶対値を計算し、その総和をデータ数で割った値(=平均値)を表す。

この記事は会員限定です。会員登録(無料)すると全てご覧いただけます。

用語解説

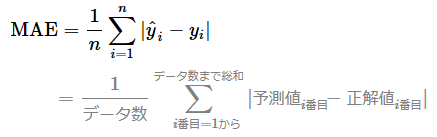

統計学/機械学習における平均絶対誤差(MAE:Mean Absolute Error)とは、各データに対して「予測値と正解値の差(=誤差)」の絶対値を計算し、その総和をデータ数で割った値(=平均値)を出力する関数である。(図1)。なお誤差は、「予測値−正解値」ではなく「正解値−予測値」でもよい(ただし両者では微分時の結果の+1/−1が逆になる)。

定義と数式

上記の式から1/nを外すと(=総和だけで平均しない場合)、L1ノルム(マンハッタン距離)の式と同じになる。このことからMAEは、L1損失(L1 Loss)やL1ノルム損失(L1-norm Loss)とも呼ばれる。

用途と特徴

MAEは主に、回帰問題における出力層の評価関数として用いられる。また、損失関数として使われることもある。

MAEよりもMSE(平均二乗誤差)やRMSE(MSEの平方根)の方が有名であるが、MSE/RMSEは誤差を二乗するため元の数値と単位が変わってしまうので(例えば元の数値「1」を2乗すると→出力結果は「1」、10の2乗→100、100の2乗→10,000と大きく単位が変化するので)、人間にとって評価値/損失値をシンプルに理解するのが難しいという問題がある。一方、MAEであれば、絶対値しか計算しないので元の数値から単位が変化せず、人間にとってシンプルで理解しやすいという利点がある。「評価関数や損失関数の出力値」が人間にとって解釈しやすいことを重要視するならば、MSE/RMSEではなくこのMAEを使えばよいだろう。またMAEは、MSE/RMSEよりも外れ値の影響を受けにくいという利点もある(これも単位が変わらないことの恩恵)。

MAEの欠点として、絶対値は数学計算で条件分岐が発生して数式が2つ(予測値>正解値の場合の微分係数は1、予測値<正解値の場合は-1)に分かれてしまう問題があり、特にその分岐地点(予測値=正解値の場合)では数学的に「微分不可能」になるという問題がある。このため、損失関数として原則的にはやや使いづらいといえる。また、MSE/RMSEのように、誤差が大きくてもそれほど過大には評価してくれないので(=先ほどの外れ値の影響を受けにくい利点の裏返し)、より評価しづらい指標ともいえるだろう。

API

主要ライブラリでは、次のクラス/関数で定義されている。

- scikit-learn: mean_absolute_error関数

- TensorFlow(2.x)/Keras: MeanAbsoluteErrorクラスやmean_absolute_error()関数、また(compile()メソッドの引数metricsで)'mean_absolute_error'や'MAE'など

- PyTorch: L1Lossクラスやl1_loss()関数

Copyright© Digital Advantage Corp. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

編集部からのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。