‘¹‰vŒvژZڈ‘‚ة“oڈê‚·‚é5‚آ‚ج—ک‰vپF‚¨’ƒ‚إ‚àˆù‚ف‚ب‚ھ‚ç‰ïŒv“ü–هپi15پj

ˆسٹO‚ئ’m‚ç‚ê‚ؤ‚¢‚ب‚¢‰ïŒv‚ج’mژ¯پBŒ³ITƒGƒ“ƒWƒjƒA‚ج‹g“c‰„ژjژپ‚ھپA‰ïŒv—pŒê‚âژ–ڈغ‚ًƒVƒ“ƒvƒ‹‚ة‰ًگà‚µ‚ـ‚·پB‚¨ژdژ–‚جچ‡ٹش‚⤃eƒBپ[ƒ^ƒCƒ€‚ب‚اپB‚·‚«ٹشژٹش‚ً—ک—p‚µ‚ؤ‰ïŒv‚ً‹CŒy‚ةٹw‚ٌ‚إ‚¢‚½‚¾‚¯‚ê‚خ‚ئژv‚¢‚ـ‚·پB

–{کAچع‚جژïژ|‚ة‚آ‚¢‚ؤپAڈع‚µ‚‚حپuITƒGƒ“ƒWƒjƒA‚ة‚ب‚؛‰ïŒv‚ح•K—v‚ب‚ج‚©پv‚ً‚²——‚‚¾‚³‚¢پB

چ،‰ٌ‚جƒeپ[ƒ}پF—ک‰v

پ@چ،‰ٌ‚ح‘¹‰vŒvژZڈ‘‚ة“oڈê‚·‚é5‚آ‚ج—ک‰v‚جˆس–،‚ة‚آ‚¢‚ؤپAƒVƒXƒeƒ€ٹJ”‰ïژذ‚ج”گ¶‘¹‰v‚ً—ل‚ة‰ًگà‚µ‚ـ‚·پBˆب‰؛‚حپA–ى‘؛‘چچ‡Œ¤‹†ڈٹ‚ھ”•\‚µ‚½ŒˆژZٹT—v‚ج”²گˆ‚إ‚·پB

- ”„ڈم‘چ—ک‰v‚حپA1004‰‰~‚ئ‘Oٹْ”ن3.2پ“Œ¸ڈ‚µ‚½پB‘هŒ^ƒVƒXƒeƒ€ٹJ”ˆؤŒڈ‚ج‰e‹؟‚ة‚و‚éٹO•”ˆد‘ُ”ï‚ج‘‰ء‚â‰،•l‘و“ٌƒfپ[ƒ^ƒZƒ“ƒ^پ[‚جڈ‹p”ï‚ج‘‰ء‚ھ‚ ‚èپA”„ڈم‘چ—ک‰v—¦‚ح30.3پ“‚©‚ç29.4پ“‚ض‚ئ0.9ƒ|ƒCƒ“ƒgˆ«‰»‚µ‚½پB

پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پ@پƒپƒ’†—ھپ„پ„

- Œoڈي—ک‰v‚حپAژَژو—ک‘§‚âژَژو”z“–‹à‚ھŒ¸ڈ‚µ‚½‚±‚ئ‚à‚ ‚èپA517‰‰~‚ئ‘Oٹْ”ن6.8پ“Œ¸ڈ‚µ‚½پB

- “–ٹْڈƒ—ک‰v‚حپAƒ\ƒtƒgƒEƒFƒA‚ج•]‰؟‘¹‚â•غ—Lٹ”ژ®‚جژ‰؟‰؛—ژ‚ة‚و‚é“ء•ت‘¹ژ¸‚ج‰e‹؟‚ھ‚ ‚èپA245‰‰~‚ئ‘Oٹْ”ن12.9پ“Œ¸ڈ‚µ‚½

پ@ٹé‹ئ‚ح—ک‰v‚ًŒvژZ‚·‚邽‚ك‚ة‘¹‰vŒvژZڈ‘‚ًچىگ¬‚µ‚ـ‚·‚ھپA‘¹‰vŒvژZڈ‘‚ًŒ©‚é‚ئ—ک‰v‚ئ–¼‚ج•t‚‚à‚ج‚ھ‚¢‚‚آ‚©‚ ‚è‚ـ‚·پBڈم‹L‚جŒoڈي—ک‰v‚à‚»‚ج‚¤‚؟‚ج1‚آ‚إ‚·پBŒoڈي—ک‰v‚ئ‚ح‚ا‚¤‚¢‚ء‚½گ¬‰ت‚ً•\‚·‚ج‚إ‚µ‚ه‚¤‚©پB

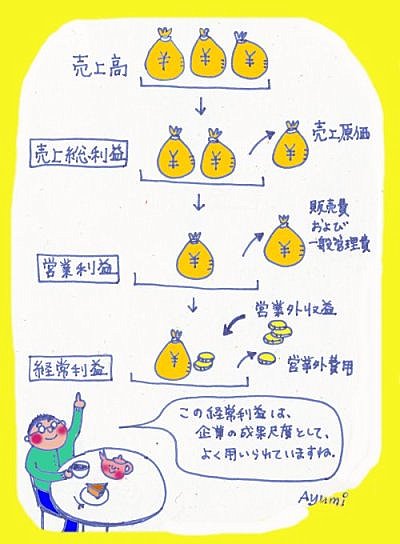

پy1پz‚»‚ꂼ‚ê‚ج—ک‰v‚ھژ‚آˆس–،

پ@‚ـ‚¸‚حپA5‚آ‚ج—ک‰v‚·‚ׂؤ‚جˆس–،‚ًŒ©‚ؤ‚µ‚ـ‚¢‚ـ‚µ‚ه‚¤پB‘¹‰vŒvژZڈ‘‚ًŒ©‚é‚ئˆب‰؛‚جڈ‡”ش‚إ—ک‰v‚ھ•ہ‚ٌ‚إ‚¢‚é‚ج‚ھ•ھ‚©‚é‚ئژv‚¢‚ـ‚·پB

- ”„ڈم‘چ—ک‰v

- ‰c‹ئ—ک‰v

- Œoڈي—ک‰v

- گإˆّ‘O“–ٹْڈƒ—ک‰v

- “–ٹْڈƒ—ک‰v

پ@ٹe—ک‰v‚ح1‚آ‘O‚ج—ک‰v‚©‚çپA‘¹‰v‚ً‰ءŒ¸‚µ‚ؤژZ’è‚·‚éژd‘g‚ف‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB‘ه‚´‚ء‚د‚ة‚¢‚¤‚ئپAڈم‚ةچs‚‚ظ‚اپA–{‹ئ‚¾‚¯‚جگ¬‰ت‚ة‹ك‚أ‚«پA‰؛‚ةچs‚‚ظ‚ا–{‹ئ‚ئ‚ح–³ٹضŒW‚ب‚à‚ج‚â—صژ‚ب‚à‚ج‚àٹـ‚ك‚½گ¬‰ت‚ة‚ب‚è‚ـ‚·پBˆب‰؛پAچ€–ع•ت‚ةƒCƒپپ[ƒW‚ًژ‚؟‚â‚·‚¢‚و‚¤‚ةٹب’P‚ةگà–¾‚µ‚ؤ‚¢‚«‚ـ‚·پB

پi1پj”„ڈم‘چ—ک‰v

پ@”„ڈم‘چ—ک‰v‚حپA”„ڈمچ‚‚©‚甄ڈمŒ´‰؟‚ًˆّ‚¢‚ؤŒvژZ‚µ‚ـ‚·پB”„ڈمچ‚‚حپAŒع‹q‚ة’ٌ‹ں‚µ‚½ƒVƒXƒeƒ€‚ج‘خ‰؟‚إ‚·پB”„ڈمŒ´‰؟‚ئ‚حپA’¼ٹ´“I‚ة‚¢‚¤‚ئŒع‹q‚ة’ٌ‹ں‚µ‚½ƒVƒXƒeƒ€‚ة‚©‚©‚ء‚½ƒRƒXƒg‚·‚ׂؤ‚إ‚·پBٹO•”‚©‚çچw“ü‚µ‚½ƒTپ[ƒo‚⃋پ[ƒ^پAƒ\ƒtƒgƒEƒFƒA‚ح‚à‚؟‚ë‚ٌ‚ج‚±‚ئپAŒع‹qŒü‚¯ƒJƒXƒ^ƒ}ƒCƒY‚ة—v‚µ‚½کJ–±”ïپEٹO’چ”ï‚âپAژذ“àŒںڈطٹآ‹«‚جŒ¸‰؟ڈ‹p”ï‚à”„ڈمŒ´‰؟‚ةٹـ‚ـ‚ê‚ـ‚·پB‚ب‚¨پA–¢”„‚èڈم‚°‚جƒVƒXƒeƒ€‚ة‚آ‚¢‚ؤ‚حپAژdٹ|•i‚ئ‚µ‚ؤژ‘ژYŒvڈم‚³‚êپA—‚ٹْˆبچ~‚ة”„‚èڈم‚°‚½ژ“_‚إ”„ڈمŒ´‰؟‚ئ‚ب‚邽‚كپAچ،ٹْ‚ج—ک‰vŒvژZ‚ة‚حٹـ‚ـ‚ê‚ـ‚¹‚ٌپB

پi2پj‰c‹ئ—ک‰v

پ@”„ڈم‘چ—ک‰v‚©‚ç”ج”„”‚و‚رˆê”تٹا—”ï‚ًچ·‚µˆّ‚¢‚½‚à‚ج‚ً‰c‹ئ—ک‰v‚ئ‚¢‚¢‚ـ‚·پB

پ@’تڈيپA‰c‹ئٹˆ“®‚ًچs‚¤‚ة“–‚½‚ء‚ؤپAٹé‹ئ‚حƒVƒXƒeƒ€ٹJ”ˆبٹO‚ة‚à‚³‚ـ‚´‚ـ‚بƒRƒXƒg‚ً‚©‚¯‚ؤ‚¢‚ـ‚·پB‰c‹ئ”جکH‚جگV‹KٹJ‘ٌ‚ج‚½‚ك‚ةپA“Wژ¦‰ï‚ةژQ‰ء‚µ‚½‚èپAگV•·چLچگ‚ً‘إ‚ء‚½‚肵‚ـ‚·پB‚ـ‚½پAٹJ”‚ج‚½‚ك‚ةگl‚ھ“®‚¯‚خ‹‹—^‚ًŒvژZ‚µپAژx•¥‚ي‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌ‚µپAٹO’چ‹ئژز‚ئ‚ج‹ئ–±ˆد‘ُŒ_–ٌ‚ً’÷Œ‹‚·‚邽‚ك‚ة–@–±’mژ¯‚à•K—v‚ة‚ب‚è‚ـ‚·پB‹‹—^ŒvژZ‚â–@–±‚àگl‚ھچs‚¤‚ي‚¯‚إپA‚»‚±‚إ”گ¶‚·‚éگlŒڈ”ï‚à‰c‹ئٹˆ“®‚ً‰c‚ق‚ة“–‚½‚ء‚ؤ•K—v‚ئ‚ب‚é‚à‚ج‚إ‚·پB

پ@“Wژ¦‰ïژQ‰ءپEگV•·چLچگ‚ب‚ا‚ج”ï—p‚ً”ج”„”ï‚ئ‚¢‚¢پA‹‹—^ŒvژZ‚â–@–±‚ب‚ا‚ج‚¢‚ي‚ن‚éٹشگع•”–ه‚ة‘خ‚·‚é”ï—p‚ًˆê”تٹا—”ï‚ئ‚¢‚¢‚ـ‚·پB‚±‚ê‚ç‚جƒRƒXƒg‚ًڈœ‚¢‚ؤ‰c‹ئ—ک‰v‚ھŒvژZ‚³‚ê‚ـ‚·پB

پ@‰c‹ئ—ک‰v‚حپA•¶ژڑ‚ا‚¨‚è‰c‹ئٹˆ“®‚إ“¾‚ç‚ꂽ—ک‰v‚إ‚ ‚èپA‰ïژذ‚ج–{‹ئ‚ج’²ژq‚ًژ¦‚·‚à‚ج‚إ‚·پB

پi3پjŒoڈي—ک‰v

پ@‰c‹ئ—ک‰v‚©‚çپA‰c‹ئٹO‘¹‰v‚ً‰ءŒ¸‚µ‚½‚à‚ج‚ًŒoڈي—ک‰v‚ئ‚¢‚¢‚ـ‚·پB

پ@‰c‹ئٹO‘¹‰v‚ئ‚حپA–{‹ئˆبٹO‚ج•”•ھ‚©‚ç–ˆٹْ”گ¶‚·‚鑹‰v‚إ‚·پB—ل‚¦‚خپAژx•¥—ک‘§‚حژط“ü‹à‚©‚ç”گ¶‚µ‚½چà–±ٹˆ“®‚ة‚و‚é”ï—p‚إ‚ ‚èپAƒVƒXƒeƒ€ٹJ”‚ئ‚¢‚¤–{‹ئپE‰c‹ئٹˆ“®‚©‚çگ¶‚¶‚½ƒRƒXƒg‚إ‚ح‚ب‚¢‚ج‚إپA‰c‹ئٹO”ï—p‚إ‚·پB‚ظ‚©‚ة‚àژَژو—ک‘§پAژَژو”z“–‹àپAˆ×‘ضچ·‘¹‰vپAٹ”ژ®‚ج”„‹p‰v‚ب‚ا‚ھ‰c‹ئٹO‘¹‰vچ€–ع‚ئ‚ب‚è‚ـ‚·پB

پ@Œoڈي—ک‰v‚حپA–{‹ئ‚¾‚¯‚إ‚ح‚ب‚¢–ˆٹْ”گ¶‚·‚éژû‰vپE”ï—p‚à‰ء–،‚µ‚½گ¬‰ت‚إ‚·پB

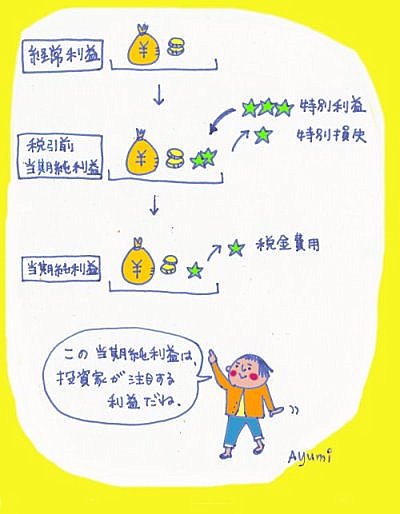

پi4پjگإˆّ‘O“–ٹْڈƒ—ک‰v

پ@Œoڈي—ک‰v‚©‚ç“ء•ت‘¹‰v‚ً‰ءŒ¸‚µ‚½‚à‚ج‚ًگإˆّ‘O“–ٹْڈƒ—ک‰v‚ئ‚¢‚¢‚ـ‚·پB

پ@“ء•ت‘¹‰v‚ئ‚حپAچ،ٹْ‚½‚ـ‚½‚ـ”گ¶‚µ‚½—صژچ€–ع‚ًژw‚µ‚ـ‚·پB—ل‚¦‚خپA–{ژذƒrƒ‹‚ھˆع“]‚·‚邱‚ئ‚ة”؛‚ء‚ؤˆّ‚ء‰z‚µٹضکA”ï—p‚ھ”گ¶‚µ‚½ڈêچ‡پAچ،ٹْ‚¾‚¯‚µ‚©”گ¶‚µ‚ب‚¢”ï—p‚إ‚·‚ج‚إ“ء•ت‘¹ژ¸‚ئ‚ب‚è‚ـ‚·پB‚ظ‚©‚ة‚àپA•غ—Lڈمڈêٹ”ژ®‚جژ‰؟‚ھ”ƒ‚¢’l‚ج”¼•ھˆب‰؛‚ة‚ب‚ء‚½ڈêچ‡‚ج“ٹژ‘—L‰؟ڈطŒ”•]‰؟‘¹‚âپAŒإ’èژ‘ژY‚ً”„‹p‚µ‚½ڈêچ‡‚جŒإ’èژ‘ژY”„‹p‘¹‰v‚ب‚ا‚ھ“ء•ت‘¹‰vچ€–ع‚ئ‚ب‚è‚ـ‚·پB

پ@گإˆّ‘O“–ٹْڈƒ—ک‰v‚حپAگإ‹àˆبٹO‚ج“–ٹْ‚جژû‰vپE”ï—p‚ً‚·‚ׂؤ‰ء–،‚µ‚½گ¬‰ت‚إ‚·پB

پi5پj“–ٹْڈƒ—ک‰v

پ@گإˆّ‘O“–ٹْڈƒ—ک‰v‚©‚ç“–ٹْ‚ج—ک‰v‚ة”؛‚ء‚ؤگ¶‚¶‚é‚إ‚ ‚낤گإ‹à”ï—p‚ًŒ©گد‚à‚ء‚ؤچTڈœ‚µ‚½‚ج‚ھ“–ٹْڈƒ—ک‰v‚إ‚·پB

پ@“–ٹْڈƒ—ک‰v‚حپA“ٹژ‘ژه‚إ‚ ‚éٹ”ژه‚ھچ،ٹْ‚ة“¾‚½—ک‰v‚ًژ¦‚µ‚ـ‚·پBٹ”ژه‚ة‘خ‚·‚é”z“–‚حپAڈƒ—ک‰v—فŒvپi‰ك‹ژ‚ة‰ïژذ‚ھ‚ ‚°‚½ڈƒ—ک‰v‚àٹـ‚قپj‚©‚çچs‚ي‚ê‚ـ‚·پB

پ@‚±‚ê‚ç5‚آ‚ج—ک‰v‚ج’†‚إ‚àŒoڈي—ک‰v‚حپA–{‹ئ‚إ‚جگ¬‰ت‚ئپA–ˆٹْ”گ¶‚·‚é“ٹژ‘ٹˆ“®پEچà–±ٹˆ“®‚جگ¬‰ت‚جچ‡Œv‚ب‚ج‚إپAٹé‹ئ‚جˆêٹْٹش‚جگ¬‰ت‚جژع“x‚ئ‚µ‚ؤ•p”ة‚ة—p‚¢‚ç‚ê‚ـ‚·پB‹t‚ة‚¢‚¤‚ئپAŒoڈي—ک‰v‚و‚è‰؛پiپu5‚آ‚ج—ک‰vپv‚ج•\ژQڈئپj‚إ‰ءŒ¸‚³‚ê‚é“ء•ت‘¹‰v‚âپAپi—ک‰v‚ة‰‚¶‚ؤ‰غگإ‚³‚ê‚éپjگإ‹à‚حٹé‹ئ‚جŒp‘±“I‚ب‘¹“¾‚ة‚حپA‘ه‚«‚‰e‹؟‚µ‚ب‚¢‚ئچl‚¦‚ç‚ê‚ؤ‚¢‚é‚ئ‚¢‚¤‚±‚ئ‚إ‚·پB

پyƒLپ[ƒڈپ[ƒhپzپ@Œoڈي—ک‰v

–{‹ئ‚إ‚جگ¬‰ت‚ئپAژx•¥—ک‘§‚âˆ×‘ضچ·‘¹‰v‚ً‚ح‚¶‚ك‚ئ‚·‚é–ˆٹْ”گ¶‚·‚é“ٹژ‘ٹˆ“®پEچà–±ٹˆ“®‚جگ¬‰ت‚جچ‡Œv

پy2پz–ى‘؛‘چŒ¤‚جŒˆژZٹT—v

پ@چإŒم‚ةپA–`“ھ‚إ‹“‚°‚½–ى‘؛‘چŒ¤‚جŒˆژZٹT—v‚ة‚¨‚¯‚鑹‰v‚ج•ھگح‚ة‚آ‚¢‚ؤŒ©‚ؤ‚¨‚«‚ـ‚µ‚ه‚¤پB

پi1پj”„ڈم‘چ—ک‰vپcپc‘هŒ^ƒVƒXƒeƒ€ٹJ”‚جٹO•”ˆد‘ُ”ï‚âƒfپ[ƒ^ƒZƒ“ƒ^پ[‚جڈ‹p”ï‚حŒع‹q‚ة’ٌ‹ں‚µ‚½ƒVƒXƒeƒ€‚ة‚©‚©‚ء‚½”ï—p‚ب‚ج‚إپA”„ڈمŒ´‰؟‚ئ‚ب‚蔄ڈم‘چ—ک‰vژZڈo‚جچغ‚ةچ·‚µˆّ‚©‚ê‚éچ€–ع‚ئ‚ب‚è‚ـ‚·پB–ى‘؛‘چŒ¤‚ح‚±‚ê‚ç‚ھ‚©‚³‚ٌ‚¾‚±‚ئ‚ة‚و‚蔄ڈم‘چ—ک‰v‚ھŒ¸ڈ‚µ‚½‚ئگà–¾‚µ‚ؤ‚¢‚ـ‚·پB

پi2پjŒoڈي—ک‰vپcپcژَژو—ک‘§‚â”z“–‹à‚حپA–{‹ئ‚ئ‚ح•ت‚ة”گ¶‚µ‚½‚à‚ج‚إ‚·‚©‚ç‰c‹ئٹOژû‰v‚ة‚ب‚è‚ـ‚·پB‰c‹ئ—ک‰v‚©‚ç‰ء‚¦‚ç‚ê‚邱‚ê‚ç‚جچ€–ع‚ھŒ¸ڈ‚µ‚½‚±‚ئ‚إپAŒoڈي—ک‰v‚ھŒ¸ڈ‚µ‚ـ‚·پB

پi3پj“–ٹْڈƒ—ک‰vپcپcƒ\ƒtƒgƒEƒFƒA‚ج•]‰؟‘¹‚âٹ”ژ®‚جژ‰؟‰؛—ژ‚ة‚و‚é•]‰؟‘¹‚ح—صژچ€–ع‚إ‚ ‚è“ء•ت‘¹ژ¸‚ئ‚ب‚è‚ـ‚·پB‚»‚ج‚½‚كگإˆّ‘O“–ٹْڈƒ—ک‰v‹y‚ر“–ٹْڈƒ—ک‰v‚ة‰e‹؟‚µ‚ـ‚·پB–ى‘؛‘چŒ¤‚ح‚±‚ê‚ç‚ًژهˆِ‚ئ‚µ‚ؤ“–ٹْڈƒ—ک‰v‚ھŒ¸ڈ‚µ‚½‚ئگà–¾‚µ‚ؤ‚¢‚ـ‚·پB

پ@“¾ˆسگو‚âژ©ژذ‚ج‘¹‰vŒvژZڈ‘‚ًŒ©‚é‚ئ‚«‚ة‚àپA“ء‚ةŒoڈي—ک‰v‚ًŒ©‚é‚ئ‚و‚¢‚إ‚µ‚ه‚¤پB‚³‚ç‚ة–{‹ئ‚¾‚¯‚إ‚à‚¤‚©‚ء‚ؤ‚¢‚é‚©‚ا‚¤‚©‚à”ٌڈي‚ةڈd—v‚ب‚ج‚إپA‰c‹ئ—ک‰v‚ة‚à’چ–ع‚·‚é‚ج‚ھ‚¢‚¢‚إ‚·‚ثپB‚»‚ê‚إ‚ح‚ـ‚½پB

•Mژزڈذ‰î

‹g“c‰„ژjپi‚و‚µ‚¾‚ج‚ش‚س‚فپj

‹“sگ¶‚ـ‚êپB‹“s‘هٹw—ٹw•”‘²‹ئŒمپAƒRƒ“ƒsƒ…پ[ƒ^‚جگ¢ٹE‚ة‹»–،‚ًژ‚؟پAƒIپ[ƒrƒbƒN‚ةƒlƒbƒgƒڈپ[ƒNƒGƒ“ƒWƒjƒA‚ئ‚µ‚ؤ“üژذپB‚»‚جŒمپAŒِ”F‰ïŒvژm‚ًژu‚µ“¯ژذ‚ً‘قژذپB2007”NپA‰ïŒvژmژژŒ±چ‡ٹiپB‹آگ¯ٹؤچ¸–@گl‚ة“üڈٹ‚µŒ»چف‚ةژٹ‚éپB

ƒCƒ‰ƒXƒgپFAyumi

- ”Nژû1000–œ‰~‚جƒGƒ“ƒWƒjƒA‚ئ”Nژû600–œ‰~‚ج‰c‹ئپA”z‹ôژزچTڈœ‚ًژَ‚¯‚ç‚ê‚é‚ج‚ح‚ا‚ء‚؟پH

- ŒˆژZ’ZگM‚إ“ا‚ف‰ً‚پuƒAƒCƒeƒBƒپƒfƒBƒAپv‚جچàگڈَ‹µ

- ‰ïŒvژm‚ھ‰ًگà‚·‚éپuFinTechپiƒtƒBƒ“ƒeƒbƒNپj‚ء‚ؤ‰½‚إ‚·‚©پHپv

- ‚ب‚؛“Œژإ‚ج•sگ³‰ïŒvژ–Œڈ‚إپuگV“ْ–{ٹؤچ¸–@گlپv‚ةڈˆ•ھ‚ھ‰؛‚ء‚½‚ج‚©پH

- ‘¹‰vŒvژZڈ‘‚ة“oڈê‚·‚é5‚آ‚ج—ک‰vپgپ{1پh2015”N”إ

- “Œژإ‚ح‚ا‚ج‚و‚¤‚ةچHژ–گiچsٹîڈ€‚ً‘€چى‚µ‚ؤ•sگ³‚ًچs‚ء‚½‚ج‚©

- ژہک^ ‚ ‚éƒGƒ“ƒWƒjƒA‚ھŒِ”F‰ïŒvژm‚ة“]گg‚·‚é‚ـ‚إ

- گV“üژذˆُ‚ھ•K‚¸’m‚é‚ׂ«‰ïŒv—pŒê10‘I

- پy‚â‚ء‚ؤ‚ف‚½پzƒNƒ‰ƒEƒh‰ïŒvƒ\ƒtƒg‚ًژg‚ء‚ؤٹm’èگ\چگ‚جŒvژZ‚ً‚µ‚ؤ‚ف‚½

- گإچ‚ف108‰~‚جƒRپ[ƒqپ[پA”„‚èڈم‚°‚حٹô‚çپH

- ‰~ˆہ‚إ“¾‚·‚é‰ïژذپA“¾‚µ‚ب‚¢‰ïژذ

- ڈ¸‹‹‚µ‚½‚ج‚ةژèژو‚è‚ھŒ¸‚ء‚½پ`‚ ‚é‚ ‚éکb‚إٹw‚شپuڈZ–¯گإپv

- ‹ƒ‚¢‚½‚ء‚ؤ‹–‚³‚ê‚ب‚¢پ@Œo”ï‚âگ–±ٹˆ“®”ï‚ج•sگ³—ک—p

- PER‚ئPBR‚ئ”z“–—ک‰ٌ‚èپ`“ٹژ‘‚ج‚½‚ك‚جژw•W“ü–ه

- ژc‚³‚ꂽ5گlپ`ژ–—ل‚إٹw‚شپu“KژٹJژ¦پv“ü–ه

- –ىŒ´‰ئ‚جژûژxژ–ڈî‚إٹw‚شپAکAŒ‹ŒˆژZ‚جچs‚¢•û

- 3•ھ‚إ•ھ‚©‚éٹ”ژ®“ü–ه

- ‚ب‚؛–h‚°‚ب‚©‚ء‚½‚ج‚©پ` IT‹ئٹE‚ج•sگ³ژ–—ل

- ”„ڈمŒںژûپ~چآ–±ژx•¥پ~‹‹—^پ@گVڈtژO‘蔶

- ‘گإ”½‘خپA5پ“‚µ‚©•¥‚¢‚ـ‚¹‚ٌ ‚±‚ê‚ء‚ؤ’N‚©‘¹‚ً‚·‚éپH

- ƒgƒ‹ƒlƒR‚حٹô‚آ‚»‚ë‚خ‚ٌ‚ً”„‚ê‚خ‚¢‚¢‚ج‚©‚بپH

- 100–œ‰~‚جڈo‚ا‚±‚ë‚حپHپ@“ٹژ‘‚ح‚±‚¤‚µ‚ؤ”j’]‚·‚é

- ‚±‚ê‚إچ‡ٹiپIپH ITƒGƒ“ƒWƒjƒA‚ج‚½‚ك‚ج•ë‹L3‹‰‚ـ‚ئ‚ك

- •âڈ••ë‚إٹm”FپB‚¢‚؟‚²ƒNƒŒپ[ƒv‰½–‡”„‚ꂽپH

- پuITƒGƒ“ƒWƒjƒA‚ئ‰ïŒvپv‘f–p‚ب‹^–â‚ةˆê‹“‰ٌ“ڑپI

- پu‚»‚¤‚¢‚¦‚خ‚à‚ç‚ء‚½‚©‚بپHپvŒ¹گٍ’¥ژû•[‚ًŒ©‚ؤ‚ف‚é

- ژc‚ء‚½ژP‚ح‰½–{‚ ‚éپH •ھ‹L–@‚ئژO•ھ–@

- Œ»‹àژ‚ء‚ؤ‚é‚ج‚ئ“¯‚¶پuڈ¬گطژèپvپAڈ«—ˆ‚ج–ٌ‘©پuژèŒ`پv

- 120–œ‚جژشپA3”Nڈو‚ء‚ؤ10–œ‚إ”„‹pپB‚±‚ê‚ء‚ؤ‘¹پH “¾پH

- ‚±‚ê‚إ2‹‰‚àƒoƒbƒ`ƒٹپI •ë‹LچU—ھ‚ج‚½‚ك‚ج‰؛ڈ‘‚«ƒڈƒU

- ‘هچمڈé‚ة”ٌڈيٹK’i‚ًگف’u‚µ‚½‚çپH پuŒإ’èژ‘ژYپv‚ًچl‚¦‚é

- گS‚ج—]—TپE‚ ‚¹‚è‚ًگ”’l‰»‚·‚éپuŒo‰كٹ¨’èپv

- ڈء”ïگإ‚ج‘گإ‚ھپAITƒVƒXƒeƒ€‚ة—^‚¦‚é‰e‹؟”حˆح‚ًچl‚¦‚é

- ƒGƒ“ƒWƒjƒA‚ح“ْŒoگV•·‚ج‚ا‚±‚ً“ا‚ق‚ׂ«‚©

- ‚¤‚ء‚©‚èٹ؟ژڑٹشˆل‚¢‚µ‚â‚·‚¢پA‰ïŒv—pŒê‚ـ‚ئ‚ك

- ‚¤‚ء‚©‚èچ¬—گ‚·‚éپg‚و‚ژ—‚½‰ïŒv—pŒêپh‚ـ‚ئ‚ك

- پuڈƒژ‘ژYپvپپ‰ïژذ‚ج‰؟’l‚ًڈم‚°‚éپAƒvƒ‰ƒ“A‚ئƒvƒ‰ƒ“B

- پu‚¤‚يپcپcژ„‚جژxڈoپAچ‚‚·‚¬پHپv“]گEژ‚ة’m‚é‚ׂ«ژxڈo‚ج‚±‚ئ

- ƒGƒ“ƒWƒjƒA‚جƒXƒ^پ[ƒgƒAƒbƒv‚إپA‰ïŒv’mژ¯‚ح‚ا‚ꂾ‚¯•K—v‚©پH

- ٹé‹ئƒGƒ“ƒWƒjƒA‚ئƒtƒٹپ[ƒGƒ“ƒWƒjƒA‚جژذ‰ï•غŒ¯—؟‚ً”نٹr‚·‚é

- ژذ‰ï•غŒ¯—؟‚حپA‚ب‚؛‚±‚جٹz‚ھ“Vˆّ‚«‚³‚ê‚é‚ج‚©

- ‚¨‚¢‚‚ç‚إ‚·‚©”LŒ^ƒچƒ{ƒbƒgپ\پ\‰ïŒv—pŒêپg‚ج‚ê‚ٌپh‚ًٹw‚ش

- ITƒxƒ“ƒ`ƒƒپ[‚ھچج—p‚·‚éپgƒXƒgƒbƒNƒIƒvƒVƒ‡ƒ“گ§“xپh‚جگ³‘ج

- ƒIƒٹƒ“ƒpƒX‚ة‚و‚鑹ژ¸‰B‚µ‚جپu”ٍ‚خ‚µƒXƒLپ[ƒ€پv

- پu‰ïŒv‚جƒfƒoƒbƒOپv‚ھ‚¨ژdژ–پI ٹؤچ¸–@گl“ü–ه

- ‘ه‰¤گ»ژ†‚ج‘ف•t‹à–â‘è‚حپA‚ب‚؛”Œ©‚ھ’x‚ꂽ‚ج‚©

- ‰ïŒv‚ة‚¨‚¯‚éWANچ\’zپAپu–{ژx“X‰ïŒvپv‚ً’m‚é

- ƒGƒ“ƒWƒjƒA‚ج•×‹‰ï”ï‚حپAژ‘ژY‚©”ï—p‚©پ\پ\ŒJ‰„ژ‘ژY

- ژc‚ء‚½ƒŒƒbƒhƒuƒ‹‚ح‚¢‚‚çپH پuڈ¤•i‚جŒJ‰zڈˆ—پvٹî‘b

- ”nŒ”‚ج—ل‚©‚çچl‚¦‚éپAڈ‹pŒ´‰؟–@‚جپu‹à—ک‚ج’²گ®پv

- “Œ‹“d—ح‚ھ•غ—L‚·‚éKDDIٹ”‚©‚çپAپu—L‰؟ڈطŒ”پv‚ًٹw‚ش

- ‘±پEITƒGƒ“ƒWƒjƒA‚ئ‚µ‚ؤ’m‚ء‚ؤ‚¨‚«‚½‚¢21‚ج‰ïŒv’mژ¯پyƒjƒ…پ[ƒXپ•ژذ“à‹ئ–±•زپz

- ITƒGƒ“ƒWƒjƒA‚ئ‚µ‚ؤ’m‚ء‚ؤ‚¨‚«‚½‚¢22‚ج‰ïŒv’mژ¯پy•ë‹LƒŒƒxƒ‹•زپz

- ƒWƒƒƒXƒgƒVƒXƒeƒ€‚جٹ”ژ®”„”ƒ‚©‚çٹw‚شƒCƒ“ƒTƒCƒ_پ[ژوˆّ

- SIer‚ھڈo‚µ‚½Œ©گدڈ‘‚ًپAƒ†پ[ƒUپ[ٹé‹ئ‚ح‚ا‚¤”»’f‚·‚é‚ج‚©

- ITٹé‹ئ‚حƒGƒ“ƒWƒjƒA‚جگlŒژ’P‰؟‚ً‚ا‚¤‚â‚ء‚ؤŒˆ‚ك‚ؤ‚¢‚é‚©پH

- Œآگl‚ةٹض‚ي‚éپAگkچذ•œ‹»ژx‰‡‚جگإ‹àگ§“x‚ـ‚ئ‚ك

- Œo—‚ة‚ئ‚ء‚ؤ‚جƒfƒXƒ}پ[ƒ`پH ŒˆژZ‹ئ–±‚ج‰ك–§ƒXƒPƒWƒ…پ[ƒ‹

- پuژc”Oپv”Œ¾‚إ’چ–ع‚ًڈW‚ك‚½پAMBOٹî‘b

- —‘z“I‚ب‚ج‚ةچج—p‚³‚ê‚ب‚¢‚ج‚ح‚ب‚؛پH ’¼گعŒ´‰؟ŒvژZ

- گ»‘¢‹ئ‚ھگ¬Œ÷‚·‚錮‚ًˆ¬‚éپH پu•Wڈ€Œ´‰؟ŒvژZپv

- SIٹé‹ئ‚حپAŒ´‰؟پپƒGƒ“ƒWƒjƒA‚ً‚ا‚¤ŒvژZ‚·‚é‚ج‚©پH

- •ë‹L‚حƒGƒ“ƒWƒjƒA‚جژdژ–‚إ–{“–‚ةژg‚¦‚éپH ‰ïŒvژ‘ٹiپE–{‰¹ƒgپ[ƒNپI

- ٹ¨’è‰ب–ع‚حƒTپ[ƒtƒBƒ“‚ةژ—‚ؤ‚¢‚éپH Œ´‰؟ŒvژZ“ü–ه

- ƒAƒvƒٹٹJ”ƒrƒWƒlƒX‚إ“ئ—§‚µ‚½‚çپAپuڈء”ïگإپv‚ً‚ا‚¤”[‚ك‚é‚ج‚©پH

- ƒAƒvƒٹٹJ”ƒrƒWƒlƒX‚إ“ئ—§‚·‚é‚ب‚çپA’m‚ء‚ؤ‚¨‚«‚½‚¢پuڈٹ“¾گإŒvژZپv

- •گ•xژm‚جŒo‰c”j‚½‚ٌ‚©‚çپA‘ف“|ˆّ“–‹à‚ً—‰ً‚·‚é

- ‘چٹz2’›‰~•ھپI ‚ب‚؛‰~چ‚‚¾‚ئپgˆ×‘ض‰î“üپh‚·‚é‚ج‚©

- ‰ïŒvژm‚ھپu‚±‚ê‚ح‚و‚¢پIپv‚ئ• ‚ج’ê‚©‚çژv‚¤پu‰ïŒv‚ج—اڈ‘پv4‘I

- ƒQپ[ƒ€‚ئŒ»ژہ‚جˆل‚¢‚حپH پu“چ“Sپv‚إŒ¸‰؟ڈ‹p‚ًچl‚¦‚é

- “ْ–{ٹé‹ئ‚جŒˆژZ“ْپAپu3Œژ––پv‚ھ‘½‚¢4‚آ‚ج——R

- پw”ü–،‚µ‚ٌ‚عپx‚ج‹†‹ة‚جƒپƒjƒ…پ[پAگ»‘¢Œ´‰؟‚ح‚¢‚‚çپH

- ‚·‚ׂؤ‚ج“¹‚ح‰ïŒvƒVƒXƒeƒ€‚ة’ت‚¸پ\پ\‰ïŒvƒVƒXƒeƒ€“ü–ه

- ƒGƒ“ƒWƒjƒA‚à’m‚ء‚ؤ‚¨‚«‚½‚¢پI ‰c‹ئ‚جٹî‘b’mژ¯

- ƒLƒƒƒbƒVƒ…پEƒtƒچپ[ŒvژZڈ‘‚©‚çپu•²ڈüŒˆژZپv‚ً“ا‚ف‰ً‚

- پu‚ب‚؛‚ ‚ٌ‚ب‚ةچ‚ٹzپHپv–ًˆُ‹‹—^‚ًŒˆ‚ك‚é‚ج‚ح’N‚©

- ˆسٹO‚ئ’m‚ç‚ب‚¢پH پu‘قگE‹àپv‚جژي—ق‚ئŒvژZ•û–@

- Œ³ITƒGƒ“ƒWƒjƒA3گl‚ھŒê‚éپA‰ïŒvژm‚àٹy‚¶‚ل‚ب‚¢پI

- پuژ–‹ئژd•ھ‚¯پvپuڈCگ³—\ژZپv‚ء‚ؤ‰½پH چ‘‰ئ—\ژZ‚ج‘S‘ج‘œ

- “|ژY‚µ‚ؤ‚àJAL‚ح‚ب‚‚ب‚ç‚ب‚¢پI ‰ïژذچXگ¶–@‚ً’m‚낤

- Œِ”F‰ïŒvژm‚جپuڈAگE“ïپv‚ح‚ب‚؛‹N‚±‚ء‚ؤ‚¢‚é‚ج‚©پH

- ٹز•t’´‰ك‚ح‚ب‚؛‹N‚±‚éپH –@گlگإ‚ً—‰ً‚·‚é5W1H

- ”N––چP—لƒCƒxƒ“ƒgپu”N––’²گ®پv‚ً—‰ً‚·‚é

- ’m‚ء‚ؤ‚¨‚¢‚ؤ‘¹‚ح‚ب‚¢پI ‹‹—^–¾چׂجŒ©•û

- ‰ïŒvٹE‚جگô—û‚³‚ꂽƒvƒچƒOƒ‰ƒ~ƒ“ƒOŒ¾Œêپ\پ\•،ژ®•ë‹L

- ڈoŒُ‚ج‰c‹ئ—ک‰v‚ھ80‰‰~‘‰ء‚µ‚½——R

- JAL‚جٹ댯گ«‚ھ•ھ‚©‚é‘فژط‘خڈئ•\‚ج“ا‚ف•û

- ’l‰؛‚°‚جŒہٹE‚ح‚ا‚±پH پgچ‚‘¬—؟‹à800‰~پh‚جگ^ژہ

- ƒgƒˆƒ^‚ھگشژڑ‚إ‚àٹ”ژه”z“–‚إ‚«‚½——R

- ƒGƒ“ƒWƒjƒA‚ج‚½‚ك‚جŒi‹C’ê‘إ‚؟‚ئIT“ٹژ‘‚جژd‘g‚ف

- ƒVƒXƒeƒ€ژَ’چ‚ة‚àژg‚ي‚ê‚éƒٹپ[ƒXژوˆّ‚ج‰ïŒvڈˆ—

- ‘¹‰vŒvژZڈ‘‚ة“oڈê‚·‚é5‚آ‚ج—ک‰v

- ”ƒژû‚ج‘خ‰؟‚ء‚ؤپH ƒچپ[ƒ\ƒ“‚جam/pm”ƒژû‚ةٹw‚ش

- ژ©•ھ‚ھ•¥‚ء‚½ڈء”ïگإپA‚ا‚¤‚â‚ء‚ؤ”[‚ك‚ç‚ê‚ؤ‚¢‚é‚جپH

- ITƒGƒ“ƒWƒjƒA‚ة‚ب‚؛‰ïŒv‚ح•K—v‚ب‚ج‚©

- ”C“V“°‚جŒ¸‰v‚©‚ç“ا‚قپA‰~چ‚‚ھ‰ïŒv‚ة—^‚¦‚é‰e‹؟

- گإ–@‚ئٹé‹ئ‰ïŒv‚ج‚¸‚ê‚©‚çگ¶‚ـ‚ê‚éŒJ‰„گإ‹àژ‘ژY

- ‰ïŒvٹؤچ¸‚إIT‘S”ت“گ§‚ًƒ`ƒFƒbƒN‚·‚é——R

- ƒLƒƒƒbƒVƒ…پEƒtƒچپ[ŒvژZڈ‘‚جژd‘g‚ف‚ئŒ©•û

- چ‘چغ‰ïŒvٹîڈ€‚ھ“ْ–{‚ة‚à‚â‚ء‚ؤ‚‚é

- ITٹé‹ئ‚إژd‘g‚ـ‚ê‚â‚·‚¢پAڈzٹآژوˆّ‚جچ\‘¢

- ŒˆژZڈ‘‚ً‚¨‰»ڈد‚·‚éپAکAŒ‹ٹO‚µ‚جژdٹ|‚¯

- ƒVƒXƒeƒ€“±“ü‚ة‚©‚©‚éƒRƒXƒg‚ً‘¹‰vƒCƒ“ƒpƒNƒg‚إŒ©‚é

- چ•ژڑ“|ژY‚ھ‹N‚«‚é‚ي‚¯‚ئ‚»‚ج‘خچô

- —L‰؟ڈطŒ”•ٌچگڈ‘‚إ‹C‚ة‚ب‚éٹé‹ئ‚ج‹‹—^گ…ڈ€‚ھ•ھ‚©‚é

- کAŒ‹ŒˆژZ‚ء‚ؤ‰½‚ًکAŒ‹‚µ‚ؤ‚¢‚é‚جپH

Copyright © ITmedia, Inc. All Rights Reserved.